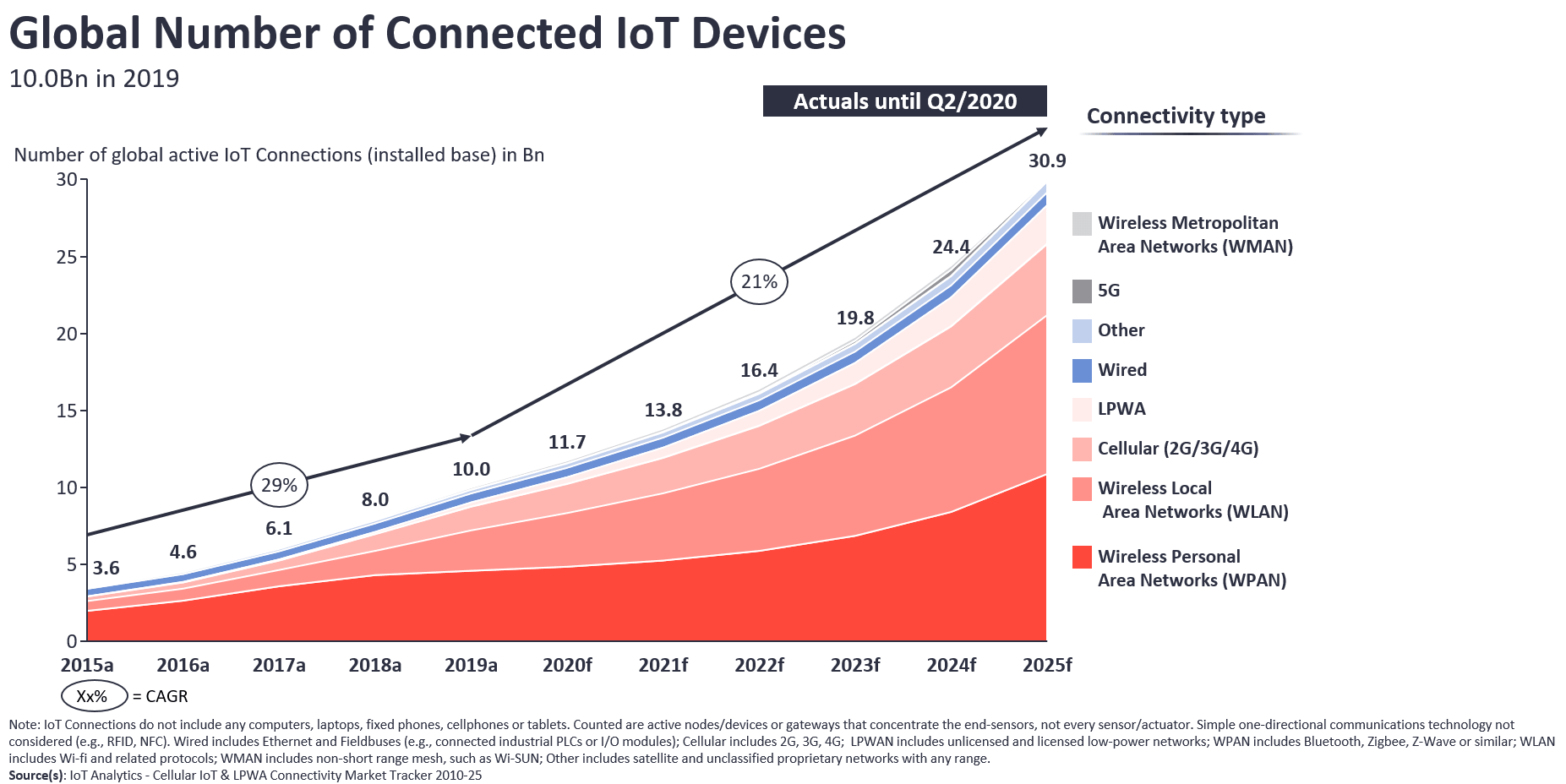

IoT Analytics 咨询公司的一项研究,其估算了 2015 到 2025 全球各类物联网设备的数量(根据网络接入技术)。

IoT Analytics 的观点有几点值得留意(当然仅代表其一家之言)

(1) 基于普通 2/3/4G 蜂窝网络的 IoT 数量会大于 LPWA;(而 LPWA 中大约 40+% 来自 NB-IoT,大约 40+% 来自 LoRA);

(2) 固网部分的需求很稳定;

(3) 5G IoT 的数量占比很低。

基于 Gartner 对全球 IT 支出的 2023-2024 数据,通过对细分品类的增幅变化,可以看到所有大类 2024 年的增幅都比 2023 好,市场迎来整体性的复苏。

终端设备(智能手机、PC 等)前两年持续下滑的态势,在 2024 将得到扭转。增幅的一下一上也是玩家格局变化的机会。

2007 年 Apple 同时发布了 iPhone 和 Apple TV。

前者颠覆了手机行业,后者到目前虽然也是明星产品,但 …… 截止到目前,全球传统电视还是一个 2,000 亿美元年收入的市场。

很值得对比思考的两个赛道和对应的颠覆性产品。

所谓颠覆,看来也分 “极大颠覆”,和 “看起来极大,实则有限的小颠覆”。

趋势容易预测,难得是预测:(1) 时间点;(2) 程度

5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...