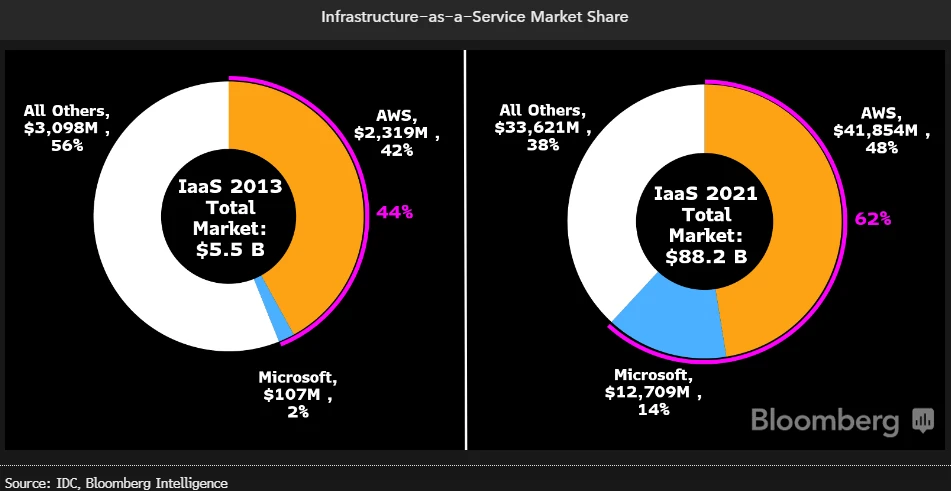

附图来自 Bloomberg,其汇总了 2013 年和 2021 年全球云计算 IaaS 的收入空间和头部玩家的市场份额数据。

针对这组数据,第一种解读:头部玩家(AWS)的份额从 42% 提升到 62%;其他选手空间更小了。

第二种解读:非头部玩家(All Others)的市场空间从 30 亿美元提升到了 336 亿美元。

如果只看第一种解读,这个市场对于新玩家是很不友好的;如果看到第二种解读,这个市场如此完美,八年时间收入放大了十倍以上。

#多维思考

Synergy Research 数据显示 2022Q3 全球云基础设施服务(IaaS、PaaS 和私有云)收入空间突破 570 亿美元,比 2021Q3 增加了 110 亿美元。

Amazon、Microsoft 和 Google 三者的市场份额为 66%(对比 2021Q3 三者份额为 61%)。

之后二十家服务商的总份额为 25%。

麦肯锡认为大部分企业并未准备好充分发挥 AI 的潜力,因为只关注在零散的地方使用 AI,只有渐进式的改变,尚不足以扩大应用规模。

组织要重新设想通过 AI 实现的核心业务、旅程或职能。这样一来,每一个 AI 项目都可以成为后续项目的基础,开启有机的变化循环。

领导者必须帮助组织找到可以借助 AI 实现重大变化的业务域,确定一两个业务域进行彻底改造。这需要部署新的技术、重新设定运营流程,改变员工的合作方式,乃至从根本上重新思考商业模式。

5G 2B,尤其是 5G 专网在企业的应用和面临类似情况。AI 和 5G 专网都属于用例驱动(Use Case Driven),用例是一个技术术语,可对照到应用场景,更大一些可映射到上文的 “应用域”。

#找到关键问题的重要性

对于电信运营商而言,边缘计算基础设施的应用场景有若干种,可以是通信网自身的应用,也可以是服务第三方应用。

STL Partners 近期调研了 150 名运营商从业人员,围绕所在企业与互联网公有云企业合作,在边缘计算的具体类别。

(1) 39% 的对象选择第三方应用部署于网络边缘;

(2) 16% 的对象选择第三方应用部署于客户侧;

(3) 16% 的对象选择了用于客户侧的 4G/5G 专网。