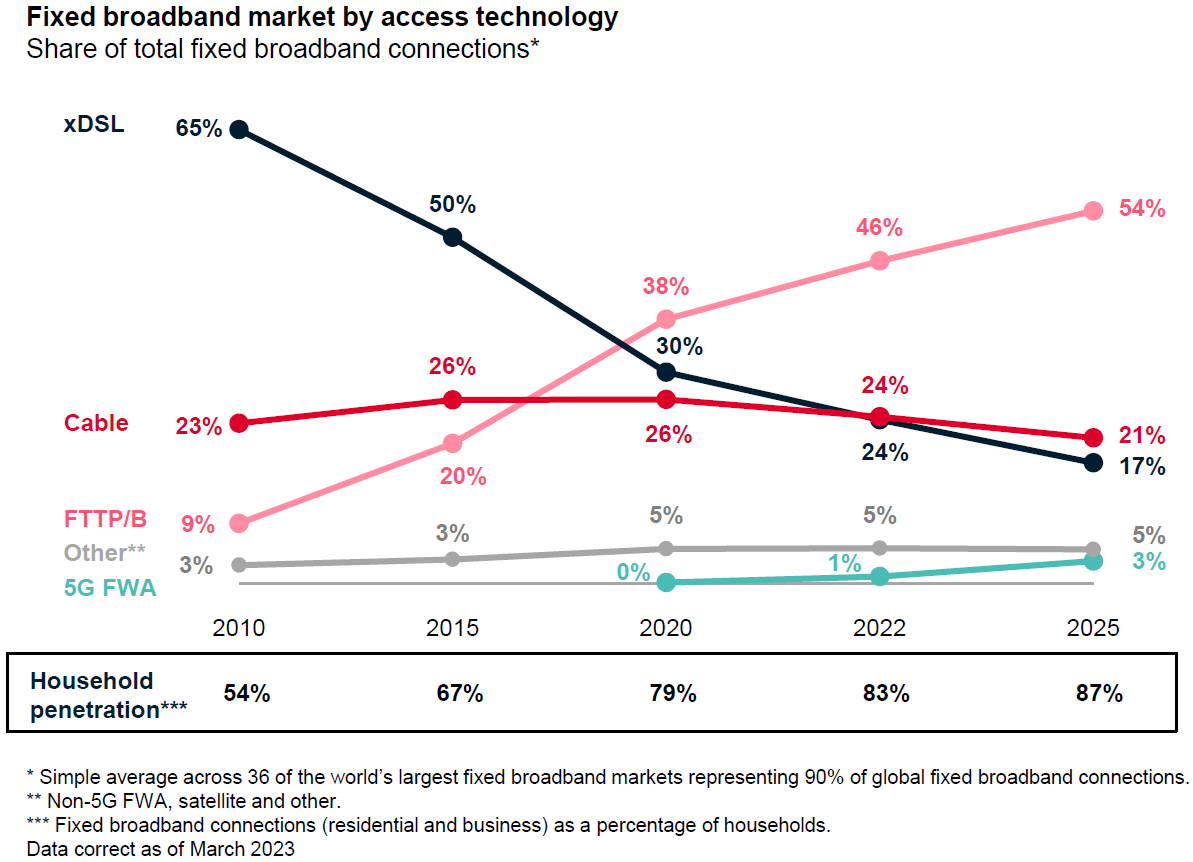

2010 年全球固定宽带的综合渗透率(含家庭和商业场所)为 54%,这一数字在 2022 年攀升到 83%,GSMA 预计到 2025 年可达到 87%。

对比渗透率的变化,更大的变化是不同技术制式类别的份额起伏。

预计到 2025 年,FTTP/B 可占到 54%(仍为达到 xDSL 2010 年的高位),也侧面反映了固定宽带正在呈现多技术发展的态势。

比如:5G FWA(固定无线接入)、SpaceX 星链为代表性的卫星通信等。

看到投资银行 Barclays 的一个数据,全球100Mbps 以上固定宽带的用户占比。

亚太和北美渗透率最高,预计 2023 年分别可实现 53% 和 46% 的比例。

也许是我孤陋寡闻,想不到拉丁美洲、中东北非、还有中东欧居然比例那么低。

换一个角度,也许这些地区的 5G FWA(固定无线接入)会有发挥空间。

注:中国大陆 100Mbps 及以上宽带接入占比 93.3%(2022年4月,工信部);中国香港的 1000Mbps 及以上宽带占比为 57.3%(2022年3月,香港通讯事务管理局)。

FTTH Council 的一组数据,对比了 FTTH/B 家庭宽带用户提供商的份额分布。

从 2011 年到 2021 年,传统电信运营商(Incumbents)的份额从 21% 提升到了 39%;而第三方区域宽带接入商(Alternative ISPs)的份额大幅缩小,但仍然占据了 57% 的份额。

和移动网络不同,从理论上讲,固网宽带并不需要全程全网的覆盖。只要聚焦某一块区域,就可以成立一家小型宽带服务商。

当然,这个逻辑目前在中国大陆并不明显。三大运营商的白热化竞争背景下,独立家庭宽带服务商的空间很小。

2022 年全球固定宽带用户总数为 13.21 亿,PwC 预计到 2027 会增长到 14.11 亿,绝对值增加 9000 万户。

从细分领域看,光纤的占比会进一步提升,2027 年占比可达 76%。

基于 4G 和 5G(重点是 5G)的 FWA 的增速最大,2027 年可达 8,000 万户对比 2022 年的 4,300 万户接近翻倍。