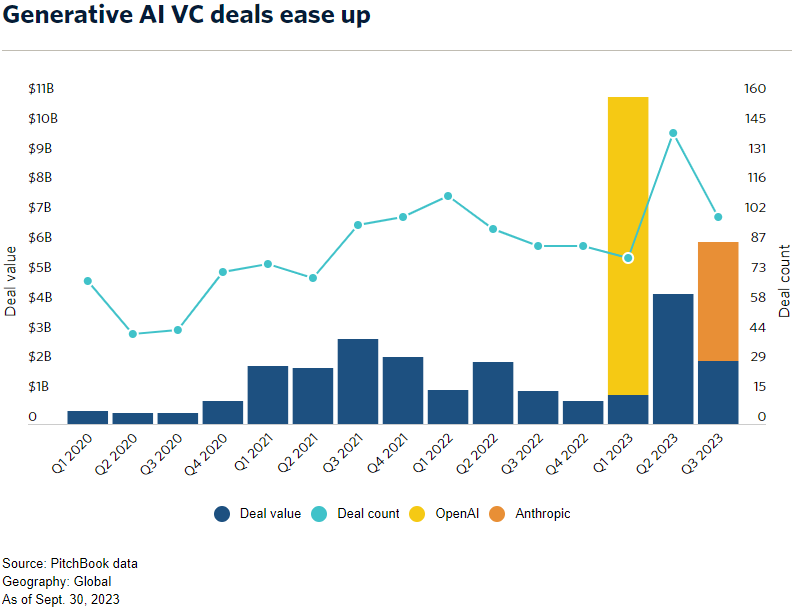

PitchBook 的监测数据显示,生成式 AI 的势头似乎正在放缓,尤其是从风险投资的投入角度。无论是风险投资交易次数,还是交易金额,2023Q3 都比前一季度有明显下滑。

需要指出的是,微软对 OpenAI 100 亿美金的投资,Amazon 对 Anthropic (前 OpenAI 员工建立)40 亿美元的投资,可能都不能算是传统意义的风险投资模式。

生成式 AI 很早就进入了 “巨头主导” 的阶段。一些风险投资机构认为这样会 ”吓跑初创公司和其他投资者”。

以 ChatGPT 为例,随着 ChatGPT 功能的提升,原本特色的应用 Japser 面临用户流失,Midjourney 也面临付费用户退订问题。

提前进入军备竞赛,可能的巨头通吃,加上很多 AI 应用商业变现也并不够明显,这都是影响创业者和风险投资涌入的阻力。

也许我们可以用 5G 通信产业链前几年的发展来做一定的类比。全球 5G 通信建设是很大一笔开销的。但,相对而言,5G 通信主题的创业公司是很少的,为什么呢?

附件 PPT 来自红杉资本(Sequoia Capital)美国。

图 1:生成式 AI 目前达到了 30 亿美元的收入,大约花费了一年多时间。而 SaaS 达到类似水平花费了十年。

图 2:CB Insights 统计的已披露大模型相关投资并购案例的数据,大约 200 多亿美元的资金中,有 169 亿美元投向了基础设施,尤其是英伟达的 GPU。

根据红杉资本的研究,其认为过一年一共有 500 亿美元花费在了生成式 AI 上面(包含数据中心配套的机房、供电等)。

500 亿美元 vs. 30 亿美元,是过热了,还是伟大征程的开始?

一直以来,创业公司,尤其是科技型创业公司,通常从风险投资机构获得资金用于公司的早期发展。

不过这一情况正在变化,越来越多 “非风险投资”(VC、大公司的战略投资)加入进来,比如:Fidelity(富达投资)、Tiger Global (老虎全球)、Baillie Gifford、BlackRock 等。

附图是 WSJ 的汇总,左图是美国创业公司从新玩家获得资金总量,右侧是交易笔数(一亿美金以上)。