知识块

#XBTKHU

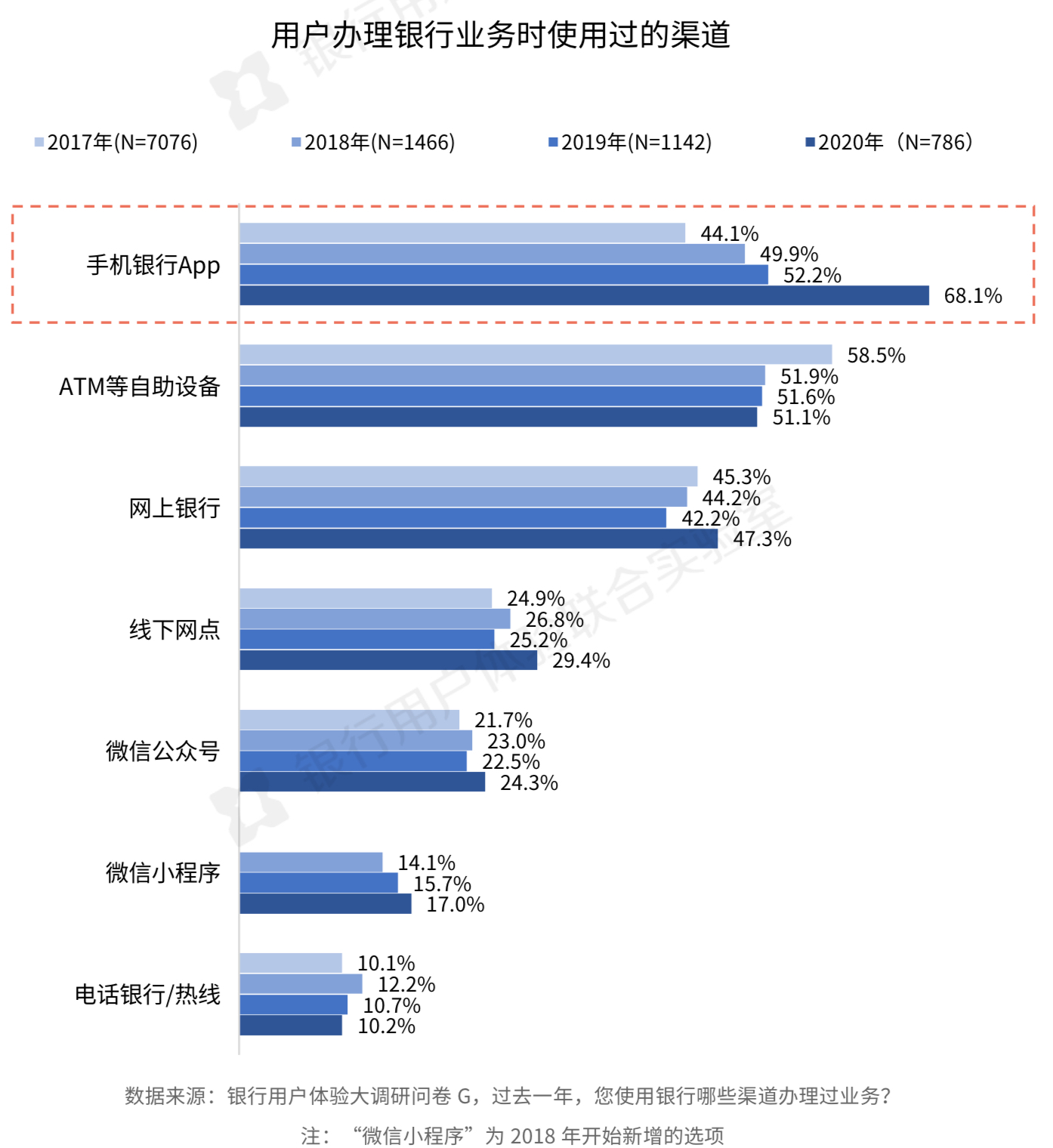

用户办理银行业务的渠道变化

来自微众银行和腾讯研究,针对用户办理银行业务的渠道选择。这项研究持续了多年,可以看到 2017~2020 用户的变化过程。

几个要点:

(1) 银行自有的 “手机银行 App” 渗透率增幅极大,可能也和疫情有关系;

(2) 线下网点并未明显减少,甚至还有增加;

(3) 公众号、小程序和电话银行保持稳定;

(4) ATM 的使用持续走弱。

这个数据的一种可能解读是:用户倾向于多渠道组合使用,而非简单增减关系。

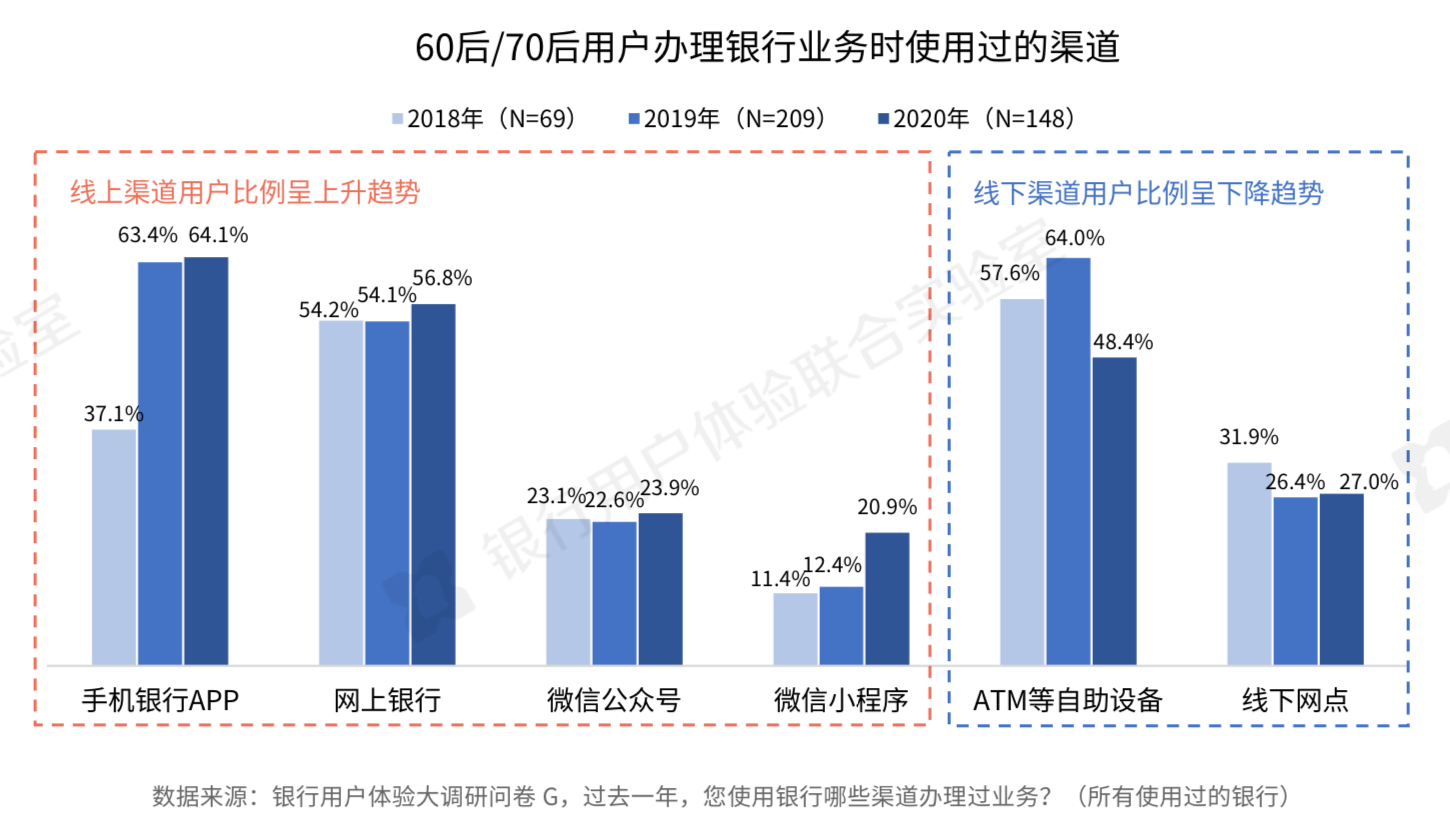

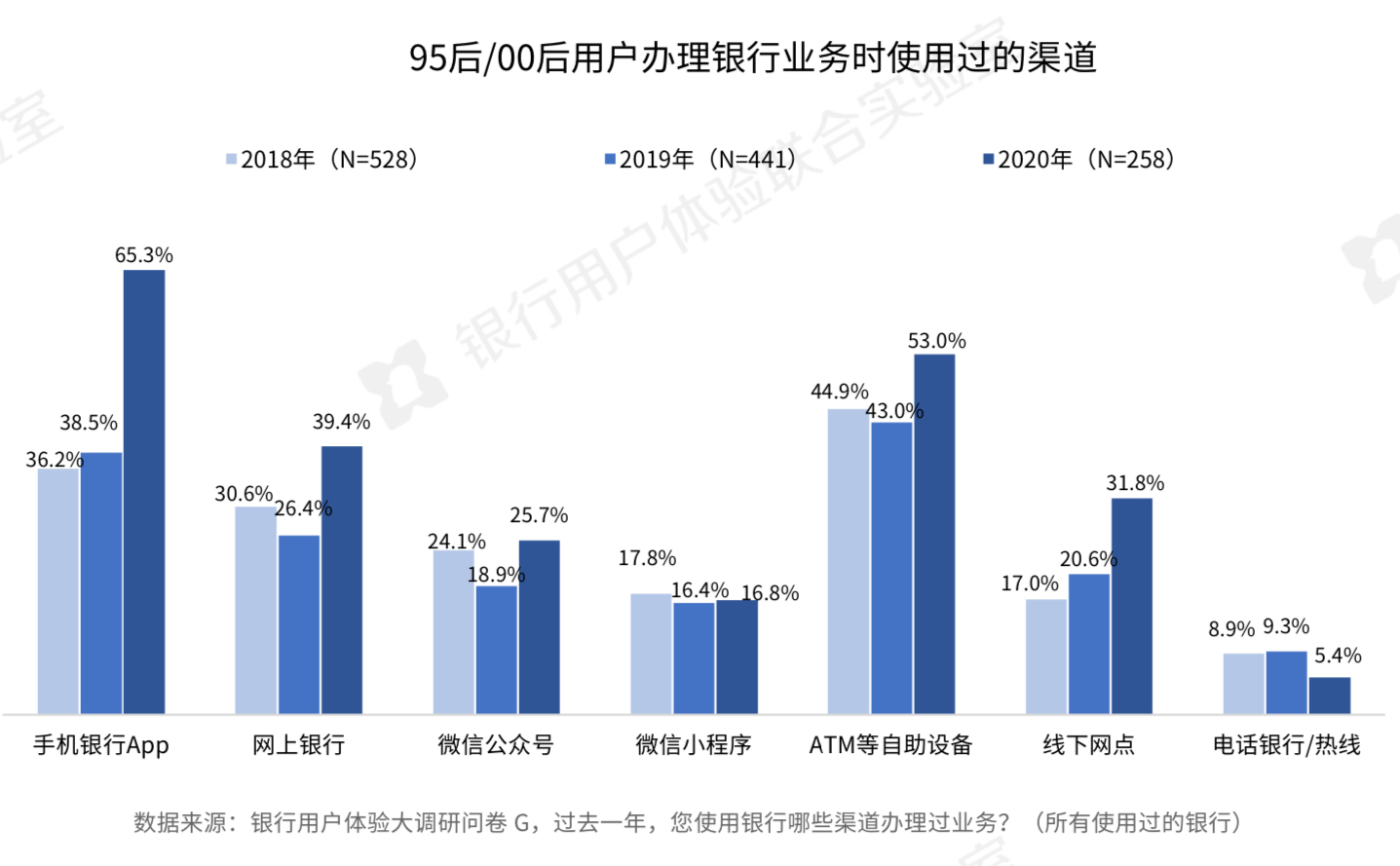

分年龄段看,60后/70后 线下渠道下滑明显;但 95后和00后则没有。

数据来源

微众银行

腾讯

分享链接

http://robin5G.com/XBTKHU

延伸阅读

零售

Nielsen

根据尼尔森的研究,中国当前的快速消费品的零售渠道结构中,线下实体零售是中流砥柱(占比 60%)但需进行升级,以期望重新获得增长动力。

其他几种渠道为:传统平台电商(29%)、微信小程序电商(7%)、新兴社交电商、内容电商(2%)和线上线下结合的新兴零售(1-2%)。

移动支付

GSMA

Mobile Money 是指基于手机的金融业务,主题是泛移动支付。和中国先进的移动支付不同,世界上不少地区还在大量使用现金交易。

这对于 Mobile Money 生态各环节的服务商和技术厂家而言,意味着大量的机会。

附图是 GSMA 针对一些发展中地区的调研。相当一些地方,由于当地的银行服务收费较贵,很多消费者愿意依赖手机(及手机账户)来获得类银行的服务。

FTTR

Dell’Oro

Dell’Oro 研究显示,2023 年中国运营商供采购了 2300 万套 FTTR ONT(光猫)设备,其中主光猫和从光猫的比例大约是 1:1.01。

截止到 2023 年底,中国运营商拥有 FTTR 订阅用户约 3,500 万户,预计到 2024 年可提升到 4,800 ~ 5,300 万户。到 2026 年有望达到 8,000 万户。