“类比” 是人类社会与生俱来的本能。

每当遇到新情境时,人类会寻求迅速剥离无关紧要的部分,透过事件表象看本质。这是一种人类无法抑制的心理条件反射。

以 < 图 1 > 代表性产品从上市到发展一亿用户需要多少时间为例,受众会条件反射般认为,ChatGPT 的潜力会比 WeChat、Tiktok、Facebook 大得多。

但实际上,ChatGPT 用户停滞增长许久了(OpenAI 最近又进一步免去用户注册要求,看能否再激活一下增长)。

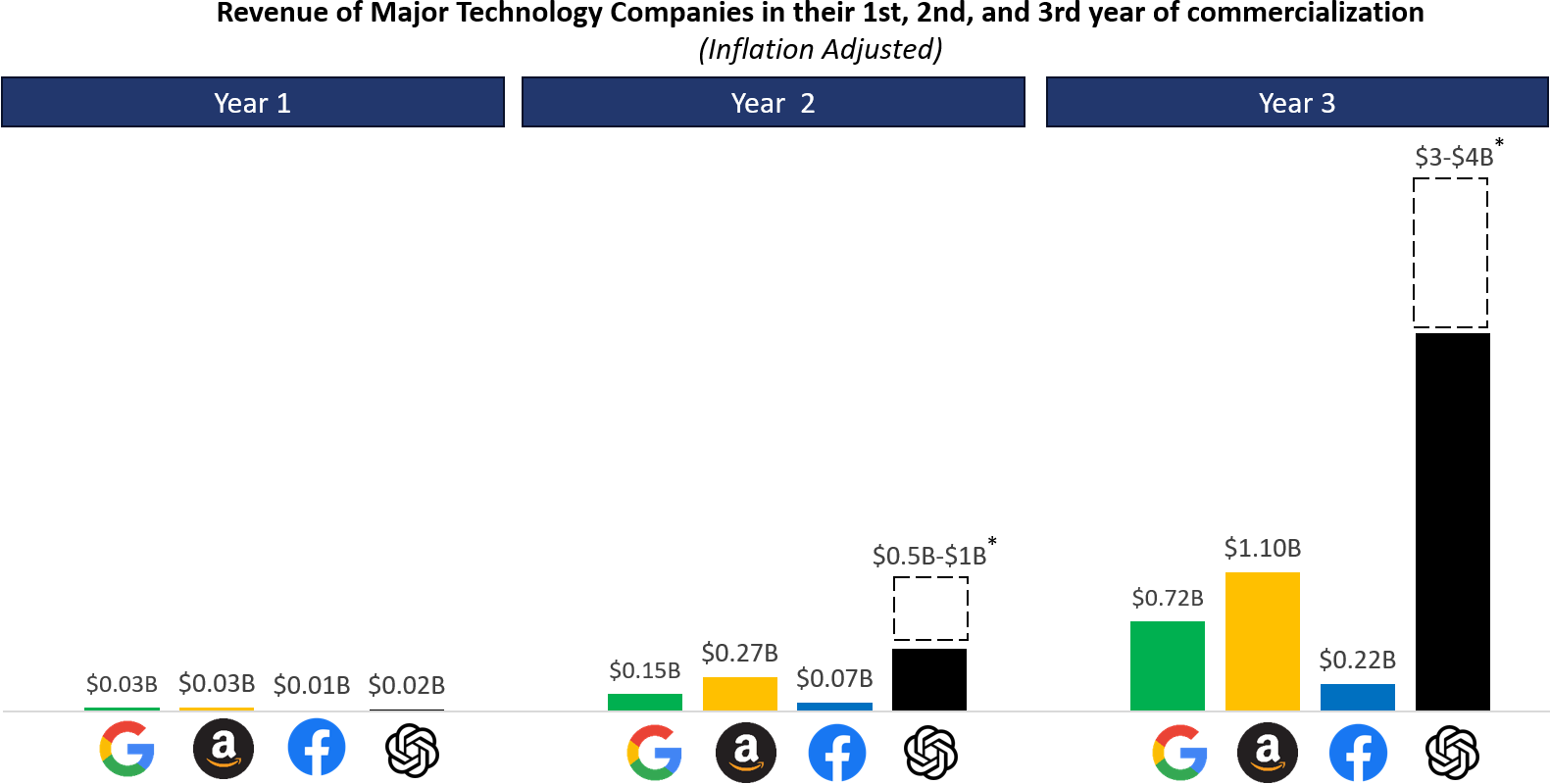

< 图 2 > 代表性企业在前三年的收入,受众很容易得出结论:OpenAI 的收入变现要比 Google、Amazon、Facebook 好很多。

但实际上,整个生成式 AI 在今年会面临严峻的 “进一步的收入从哪里来的” 问题。而 Google、Amazon、Facebook 的收入持续增长好多年了。

AI 伴侣或 AI 陪伴(AI Companion) 正在从小众走向主流。

Similarweb 的数据监测显示,用户每天在 Character.AI 上花费的平均时间达到了两小时。根据 SensorTower 的数据,Character.AI 平均每个用户每月吸引 298 次会话,排名第二的 Poly.AI 平均每个用户每月产生 74 次会话。

生成式 AI 的一大 “特征” 是输出不够稳定,容易乱说之类。生产力场景和一些复合场景难度就比较吃力,而 “情感陪伴”、“角色扮演”、“娱乐”、“荷尔蒙”、“判断命运” 等相关的话题则因为容忍度高,需求又普世。

Character.AI 等产品就开始走红。

华尔街日报绘制了 1980 年至今,全球五大制造业大国的出口占 GDP 的占比。

可以清晰看到,德国和韩国仍然重度依赖出口 40~50% GDP 来自货物出口。

中国在 2010 年之前出口 GDP 占比也是一路向上,之后随国内投资和消费等兴起,出口 GDP占比连续下降到 20% 。

日本和美国的出口 GDP 占比则在 10~20% 区间。

全球各种机构每年在 ICT 方面的软硬件投资,即 CAPEX 投资,是一个很大的数字。从 2016 年 5,000 亿美元左右上升到 2021 年 6,000+ 亿美元。

CAPEX 的投资分布,可侧面反映了不同类别玩家在 IT 和通信网络格局上的资源分布。

根据 Synergy Research 的研究,2016H1 电信运营商占据了 56%,但随后多年保持平稳,到 2021年份额下跌到 44%;而 Hyperscale 大型互联网公有云企业的份额则从 17% 提升到了 27%。

从绝对值看,运营商整体要比大型互联网公司大不少。但请留意背后的差别:大型互联网公司一共只有十家左右;而运营商全球有好几百家。

两者的市场集中度不同,单一企业的话语权更是凸显差别。