知识块

#X2PK4T

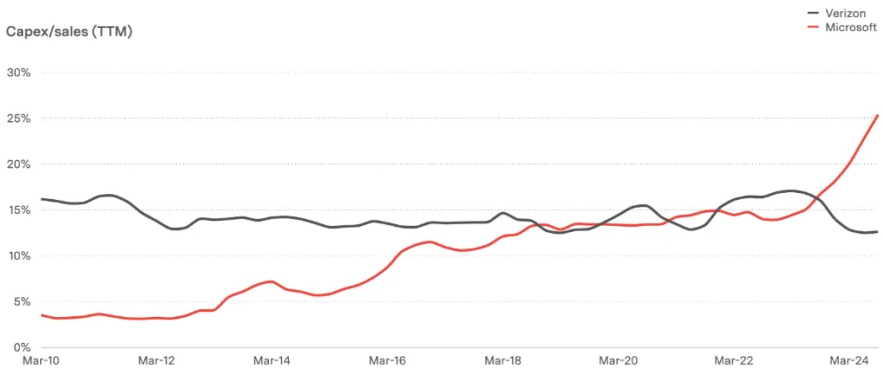

CAPEX/Sales:Verizon vs. Microsoft

资本支出与销售额比率(CAPEX/Sales)是衡量公司资本密集度的重要指标。

电信运营商被视为有非常长期传统的资本密集型行业,以 Verizon 为例 2010 ~ 2024 期间这一比例基本保持在 15% 左右。

Microsoft 作为传统的软件公司,CAPEX 支出比例是很低的,随着云基础设施,尤其是 AI 基础设施的投入,Microsoft 在 2024 年这一比例达到了创纪录的 25%。

数据来源

Microsoft

Verizon

Benedict Evans

分享链接

http://robin5G.com/X2PK4T

延伸阅读

CAPEX

Marvell

Marvell 和 Dell'Oro 的研究显示,对比 2025 年 5,930 亿美元的数据中心 CAPEX 投资,预计三年后的 2028 年数字将提升到 1 万亿美元以上。

想起我们在 2020 年提出过一个思路 ——“云计算的第二梯队现象”。即,未来的云计算巨头越来越大是必然,那其他玩家就只剩下静静得在巨头旁边看着 ?

我们认为,对于有实力的服务商,比如大型电信运营商,把自己的客户资源、服务资源以及财务资源规划好,完全有机会成为有影响力的 “第二梯队” 云服务商。绝不应该在云服务还在高速发展期,就战略定位自己 “在旁边静静地看就好了” ……

下图貌似也可引发类似思考。

CAPEX

Platformonomics

Platformonomics 统计了 Amazon, Google 和 Microsoft 三家巨头二十年来的 CAPEX 数据。三家公司一共在二十年来投入了 7,000 亿美元 CAPEX。

这其中,有 2,500 亿美元是在最近两年花费的。

天下没有免费的午餐。巨头完全发力之后的每一年,对市场的冲击是很大的。

Verizon

Verizon

如果把 Verizon 通信业务的收入按照 “消费客户 vs. 企业客户”,“无线业务 vs. 有线业务” 进行分别比较,可能会引发一些有意思的思考。

读者可自行画一个矩阵试试。