知识块

#X1P8VB

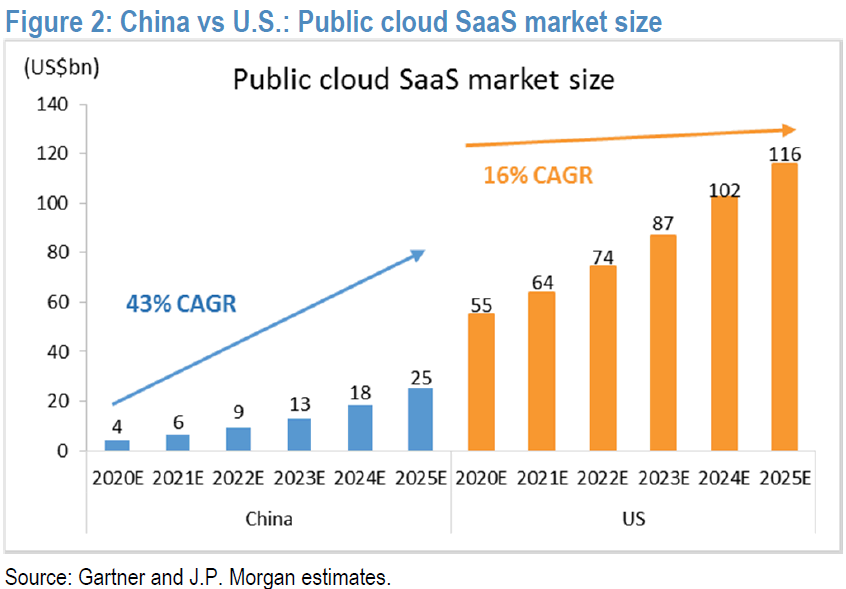

中美 SaaS 市场空间比较

在美国市场,SaaS 已经是一个巨型的赛道类别,千亿级美金和大几百亿级美金市值的上市公司有相当多的数量。

对比而言,中国的 SaaS 则小得多。

J.P. Morgan 绘制了一张图分别是中美两国 2020~2025 的公有云 SaaS 市场空间。

可以看到,中国在 2025 年为 250 亿美金,还不到美国 2020 年 550 亿美金的一半。

可以看到中美 SaaS 还处于不同的市场阶段。当然早期有早期的好处,尤其是从投资角度。

数据来源

J.P. Morgan

分享链接

http://robin5G.com/X1P8VB

延伸阅读

公有云

Holori

Holori 计算了从云提供商那里从欧洲或美国数据中心获取 50TB 数据到 Internet 的成本。

公有云服务商也许不希望客户从其基础设施离开。价格从高到低,分别是 AWS、Google Cloud、Azure 和 阿里云。

云计算

Synergy Research

Synergy Research 将云计算分为两大类:云计算基础设施服务(包括 IaaS、PaaS、私有云)和 SaaS(应用层)。根据其研究,2020 上半年云计算的增幅大幅缩减,但 Q3 增幅重新爬升(28% 年度同比增幅)。

这张图还可以看到一个对比是,PaaS 和 IaaS 的增值一直是远高于 SaaS 的。

第二曲线

中国移动

中国移动 2022 年上半年通信服务收入 4,264 亿元,同比增长了 8.4%;整体营运收入 4,969 亿元,同比增长了 12%。

按 CHBN 四大板块进行业务划分,是中国移动打造新增长曲线和新业务转型的重要手段。从过去两年的进展看,数字相当积极。

Robin 有幸持续在参与 CHBN 转型话题的的研究和支持工作。作为一名咨询顾问,深感有意思的地方在于:可以和研究对象一起,近距离提出假设(规划),随时间进程来验证假设(分阶段进展)。

也算一种做时间的朋友。