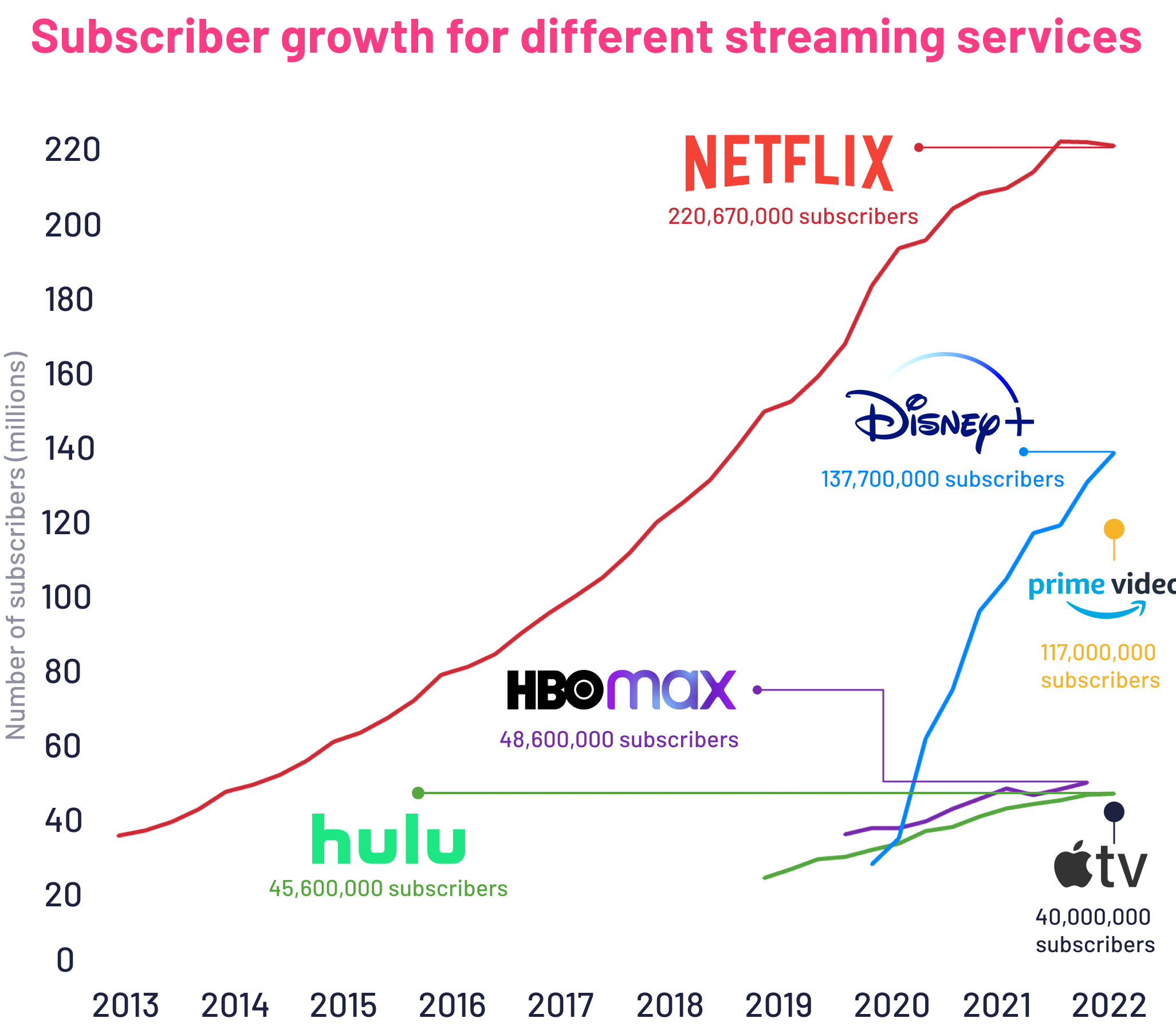

Genuine Impact 绘制了一张图,展示了国际市场领先的流媒体服务商订阅用户的发展轨迹。

领头羊 Netflix 在 2021 年之前皆保持了高速的发展速度,但目前面临用户停止增长的窘境。Disney+ 和 Amazon Prime Video 风头正劲,位居二三名。

Hulu 和 HBO Max 相对传统,但仍然保持有增长。

Apple TV 目前用户相对少,但也有了 4000 万的订阅量。

ODMIA 对比了其在疫情前后(2018年11月 vs. 2021年4月)用户观看电视和长视频的终端选择。

疫情让更多人居家,用户观看电视的几率普遍有增加。但选择机顶盒的比例增幅是最高的。

长期以来,版权内容市场是比较碎片化的。无论是美国、欧洲还是中国,几乎都是如此。

OMDIA 认为机顶盒是内容汇聚的关键渠道。

会员化权益化是消费类业务的主流趋势,游戏行业更是如此。

PlayStation Plus 是 Sony PlayStation 的一项付费订阅服务。会员权益包括:

(1) 每月向会员提供两款 PS4 游戏供其下载(每月更新)

(2) 允许会员体验在线多人游玩;

(3) PlayStation Store 独家折扣;

(4) 用于保存游戏进度的 100GB 云存储;

(5) 奖励内容:比如免费游戏的皮肤,游戏内物品,抢先体验免费试玩版、Beta测试、预购等。

附图是 Sony PlayStation Plus 的会员数量,过去一年的增长变得停滞。

高工智能汽车研究院的数据显示,2022 年中国智能网络汽车的销量达 700 万辆,对比之前四年(100-300 万辆)实现了极大的增长幅度。

这代表着新销售汽车中,支持车联网比例的大幅提升。

从中控娱乐屏幕(10 英寸及以上)的交付量也可做交叉验证。 2022 年全年交付的屏幕数量为 855.64 万块(有的汽车不止一块屏幕)。