延伸阅读

半导体

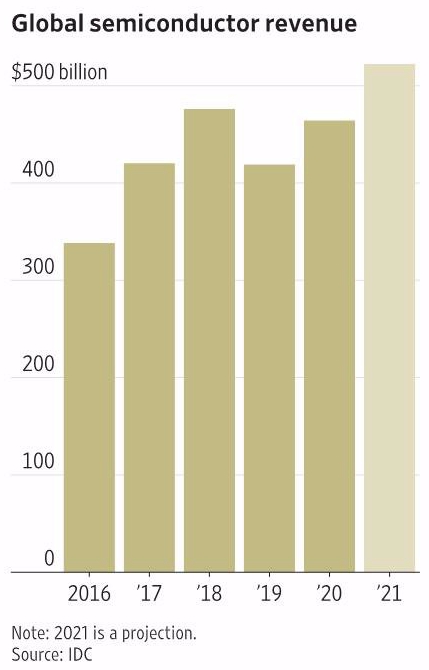

The Economist

中国正在大力发展半导体行业,不仅是芯片设计,还有封测等制造环节。这对半导体设备制造带来了大量需求。

根据 The Economist 的披露,2014 年全球五大半导体设备制造商只有 10% 的销售而来自中国,大约 33 亿美元。如今,中国成为他们最大的市场,占全球收入的四分之一。

数字家庭

OMDIA

OMDIA 对电信运营商在数字家庭的研究显示,固定宽带不仅是当前的最大收入来源,也是未来增量绝对值的最大来源。

智能家居在 2022 - 2029 年复合增长率 CAGR 最高,达到了 22%,但因为基数尚小,净增量的绝对值有限。

媒体内容方面,在线视频 OTT/VOD 会保持增长,而传统付费电视会有轻微减少。

固定话音业务即便持续下行,但仍然有较大体量。

ARPU

中国移动

ARPU(人均月收入)是通信业最基础的经营指标。ARPU 持续下滑一般是 “常态”,除了竞争原因,从本质上看每一代技术一方面走向成熟,成本会低,另一方面具有普惠性质的通信技术,会让更多人有机会负担得起。

而每一代新技术的上市(比如从 4G 到 5G)则会带来一轮 ARPU 局部扭转的机会,也算一种技术红利体现。头部和部分中部消费者通常愿意用更高的价格去购买更优的体验(实际新技术每 Mbit 流量价格会更低,但每个月会使用更多的流量,带来整体消费增加的可能)。

从经营角度,运营商也会通过打包更多增值业务(比如:权益、视频内容等)让 ARPU 有上升的机会。

从披露的数据看,中国移动在 2021 年同时取得移动业务和家庭业务的 ARPU 双升,而且增幅不小。考虑到极大规模的用户基数,这也展示了消费类(移动 + 家庭)市场的巨大潜力。