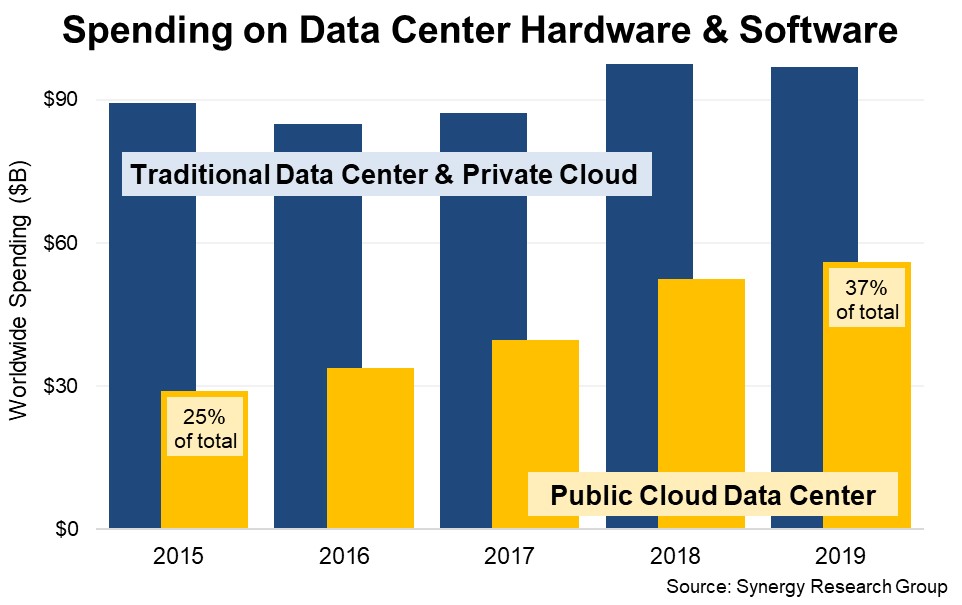

Synergy Research 统计了 2015~2019 全球数据中心的开支来源。

从数字看,来自传统数据中心的采购需求似乎并没有受公有云的影响,还是保持了一定的增幅,整体比较稳定。

公有云部分则保持高速上扬,成为主要的增长动力。

随着消费者从 4G 到 5G,屏幕内容走向 4K/8K,企业数字化的进一步展开,数据中心的开支会继续保持增长(2019年整体 1,520 亿美元,2% 增幅)

云计算的数据中心,尤其是 AI 对电力的消耗,正在引起关注。

Bloomberg 研究显示,Microsoft、Google、和 Meta 等大型云服务商的电力消耗已经或者正在超过欧洲的斯洛文尼亚(Slovenia)。

以前有个词叫 “富可敌国”,现在某些企业一家的电力消耗也可以超出一个国家。

2020 年全球电信运营商的 CAPEX 投资为 2,954 亿美元,其中无线网络为 1,528 亿美元,固网(含干线)网络为 1,426 亿美元。

IDC 预计 2023 年是一个高点(3,144 亿美元),随后会适度回落。预计到 2025 年总 CAPEX 为 3,051 亿美元。

总的来说,电信运营商的资本性支出还是相对稳定,具有可预测性。在经济动荡时期,赛道的可预测性显得格外有价值。

AST Space Mobile 是一家卫星互联网服务商,被认为是 SpaceX Starlink 的竞争对手之一。

由于庞大而手机用户规模,如果手机普遍支持卫星直连,对于卫星互联网服务商而言,就拥有了巨大的用户基数。即便单位用户的 ARPU 设定低,也是一个很大的收入数字。

附图来自 NomadBets 的一种推演,其乐观推演了 AST Space Mobile 在 2030 年如何迅速演化为全球第二大运营商的。