5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...

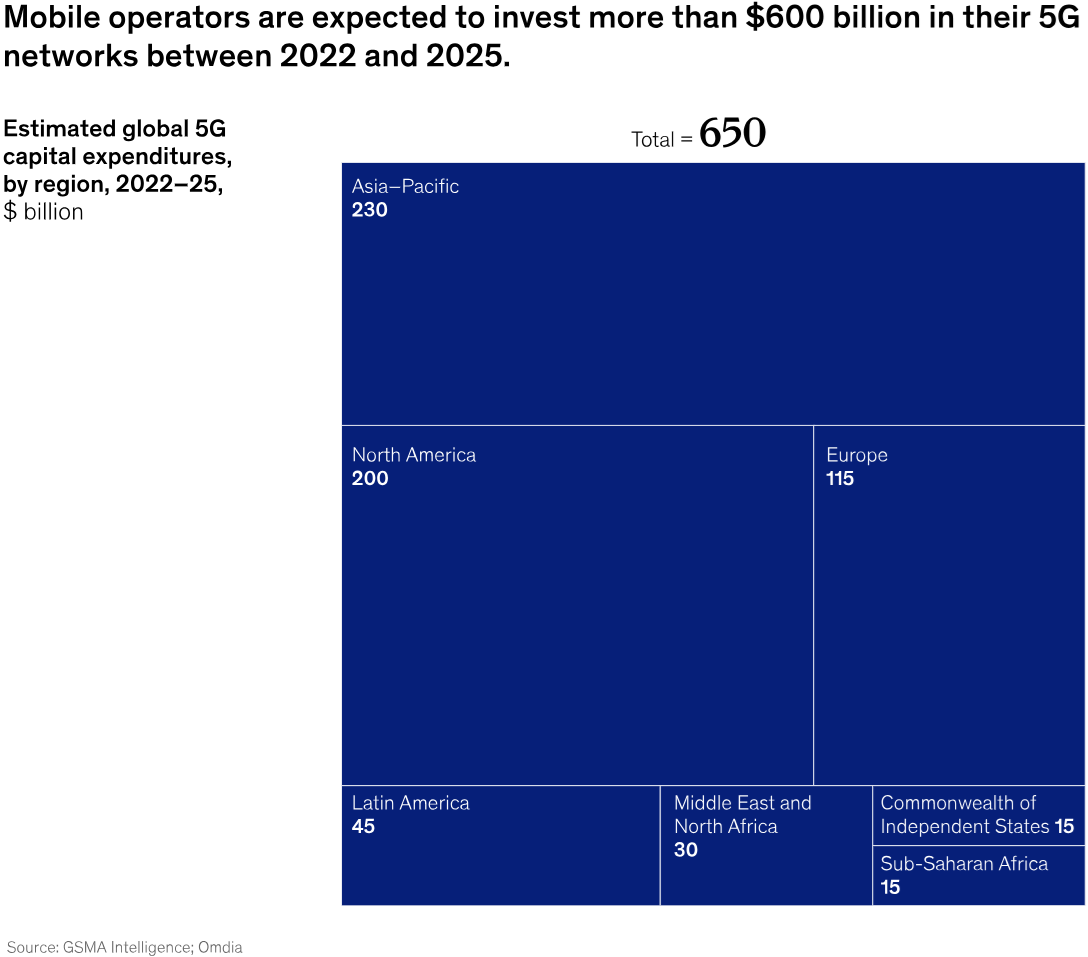

GNI(Gross National Income,国民总收入)国际上通行的计算方法是,GNI = GDP + 对外要素收入净额。

附图来自 Analysys Mason 的一项研究,比较了欧盟 27 国与加拿大、中国、日本和美国在人均 CAPEX(电信运营商) 和 人均 GNI 的分布。

结论就是,人均 GNI 和人均 CAPEX 呈现了相关性。人均 GNI 收入越高的地区,人均 CAPEX 也越高。

从这个角度看,中国虽然人均 GNI 和人均 CAPEX 相对低,但打造了全球最强大的通信网络基础设施,充分展示了电信行业的规模效应。

Mckinsey 针对 60 名国际运营商高管进行了调研。下图左侧是这些调研对象当前所代表企业的组织模式状态,右侧是其认为五年后的样子。

此处:

(1) Traditional Integrated 整合模式:经典的运营商模式,网络部门、产品销售、客服运营等,在同一家公司。

(2) De-layered 分层模式:运营商拆分为一家子公司 NetCo (网络)、若干家 ServCo(业务线)。此类模式可能会更灵活,但也面临内部市场化打来的协同麻烦等经典问题。

(3) Telco as a Utility 基础设施模式:聚焦基础管道连接,不提供上层应用(例如:信息化服务)。

从调研趋势看,模式 (2) 和 (3) 可能会增加。