群邑(GroupM)的研究显示,2023 年全球广告收入可达 8,745亿美元。预计 2023 和 2024 增幅分比为 5.9% 和 6.0%。

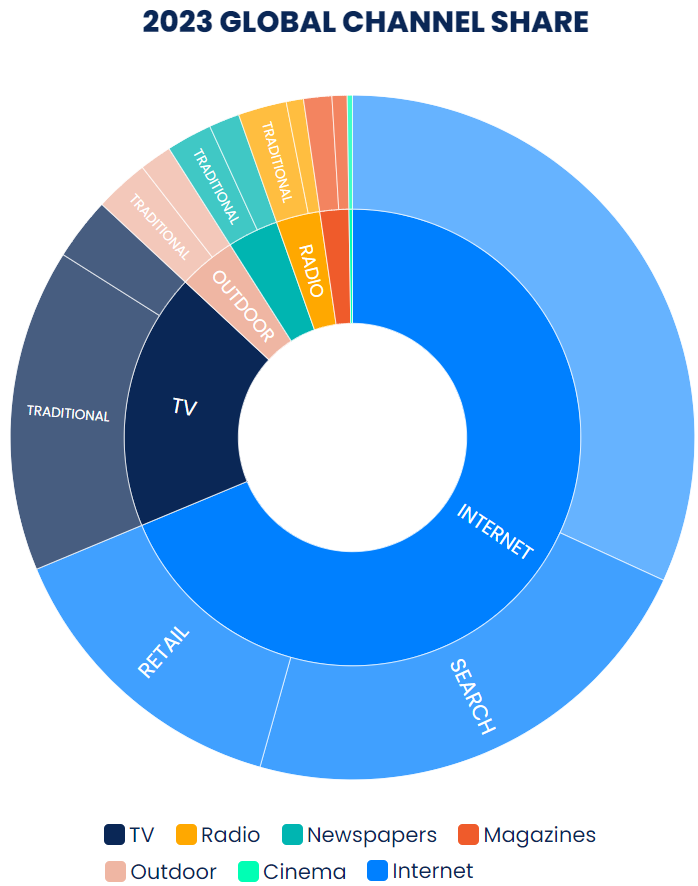

附图是广告收入按媒介渠道的构成比例。互联网广告占了大头,收入空间为 6,017 亿美元;电视是第二大媒介渠道,收入空间为 1,595 亿美元。

在群邑的角度,其认为每一类传统媒介都会有一个 “数字化结合部分”,比如:电视类,传统电视产生了 1,336 亿美元广告收入,而电视的数字化扩展达到了 259 亿美元。

ARK Invest 预测全球广告支出将从 2024 年的 6,000 多亿美元提升到 2030 年的 超过 1 万亿美元。

更值得关注的是 AI 广告的部分,其收入空间在 2026 年之前都很小,但 ARK 预测会在随后 3-4 年迅速扩大。预计到 2030 年超过一半的广告来自 AI 广告。

流媒体业务的形态会有很多种。

一般来说,OTT Video 更多指用 PC、PAD 或者手机观看为主(虽然也可以投屏,但研究表明,大部分时候消费者并没有投屏),比如:YouTube、Hulu 等。

而 Connected TV 一般都会有一个专用硬件(机顶盒、电视棒等)连接到家里的电视机上。

附图是美国 2019 年不同类比的用户分布,如果在加上传统的付费电视和电信运营商的 IPTV,基本就可涵盖消费者主要长视频类别了。

来自微众银行和腾讯研究,针对用户办理银行业务的渠道选择。这项研究持续了多年,可以看到 2017~2020 用户的变化过程。

几个要点:

(1) 银行自有的 “手机银行 App” 渗透率增幅极大,可能也和疫情有关系;

(2) 线下网点并未明显减少,甚至还有增加;

(3) 公众号、小程序和电话银行保持稳定;

(4) ATM 的使用持续走弱。

这个数据的一种可能解读是:用户倾向于多渠道组合使用,而非简单增减关系。

分年龄段看,60后/70后 线下渠道下滑明显;但 95后和00后则没有。