从服务器软硬件角度,可以供应给云计算服务公司(比如:AWS、阿里巴巴),也可以供应给各行各业的企业(比如:银行的自有数据中心,或者私有云部署)。

所谓云计算改变产业链条,就是云服务公司采购很多服务器软硬件和网络资源,封装成 IaaS \ PaaS \ SaaS 之类的服务再销售给各行各业的企业。

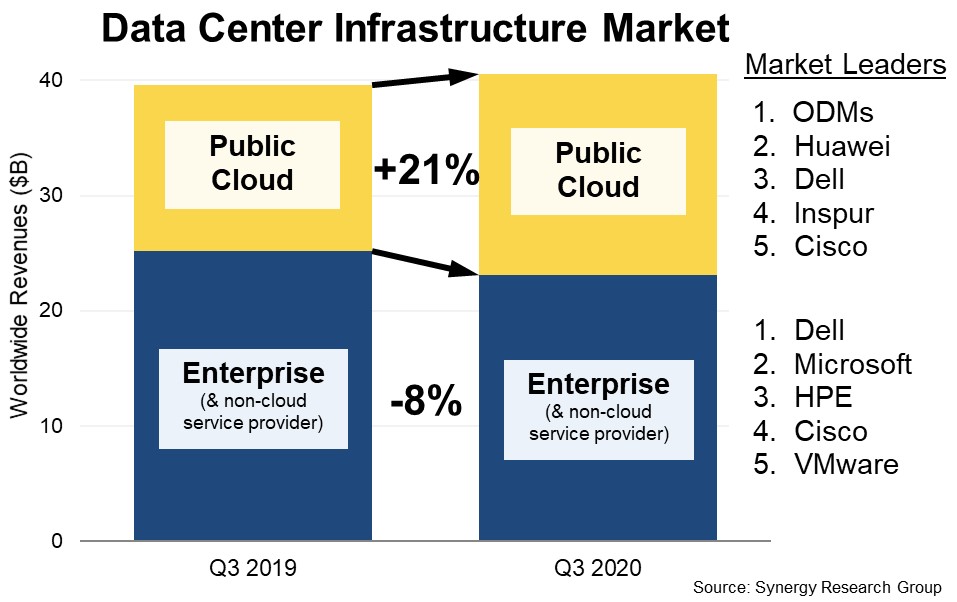

根据 Synergy Research 的研究,2020Q3 对比 2019Q3 发了几点变化:

(1) 公有云公司采购量继续大增,21% 的增幅;

(2) 企业侧采购(企业私有云、企业自己数据中心)减少 8%;

(3) ODMs(白牌服务器)是公有云部分的第一供货源,因为公有云公司技术实力强,玩得转;而普通企业客户则普遍不愿意采购。

这个趋势差别会继续保持,因为前者可以从 “资本市场” 募集到远远不断的资金投入这个军备竞赛;而后者的费用都是来企业自身的 IT 预算。

Dropbox 是全球最大的独立网盘服务商之一,附图是其全球数据中心的构成。其将数据中心分类三类:Core DC(核心数据中心)、POP(边缘节点 Point of Presence)和公共数据中心的租用。

从附图看,其大部分数据中心都是自建,只有东京等节点是租用第三方的数据中心。

欧洲云计算基础设施服务当前的市场空间是 2017 年的五倍。而欧洲本地服务商的收入体量对比 2017 年增长了 167%。

显然,本地服务商的增长没有能跟上市场的整体节奏(更多云服务市场份额被美国服务商拿走)。

从数据看,欧洲本地服务商在 2017 年拿到了欧洲市场的 27% 份额,目前这个数字下跌到 13%。

全球有大量废旧矿山,通常有一些体积巨大,挖得很深的坑。除了极少数用来做特色旅游之外,绝大部分可能没有太多二次开发用处。

WSJ 一篇报道介绍了一种思路,将废旧矿山改造为抽水蓄能水电站。

当电力充足时,例如在太阳能或风力发电量大的时候,水会从海拔较低的废弃矿井抽水,储存到海拔较高的位置。当电力需求高或供应不足时,水被释放出来,重力将其通过涡轮机向下输送,以产生水力发电。

储能本身就是一种绿色产业,利用废旧矿山在叠加一层。