企业对有一定品质,甚至高品质的无线专网追求正在成为一种潮流。背后的逻辑是随企业自身数字化生产环境的兴起,越来越多设备需要通过无线联网,并且有一定质量要求。

产业各方对 5G 和 Wi-Fi 6 等新技术承担这一重任寄以厚望。因为属于比较新生的事物(非常不同于传统窄带无线专网和数字集群),如何对无线专网的市场规模进行测算成为一个难题。

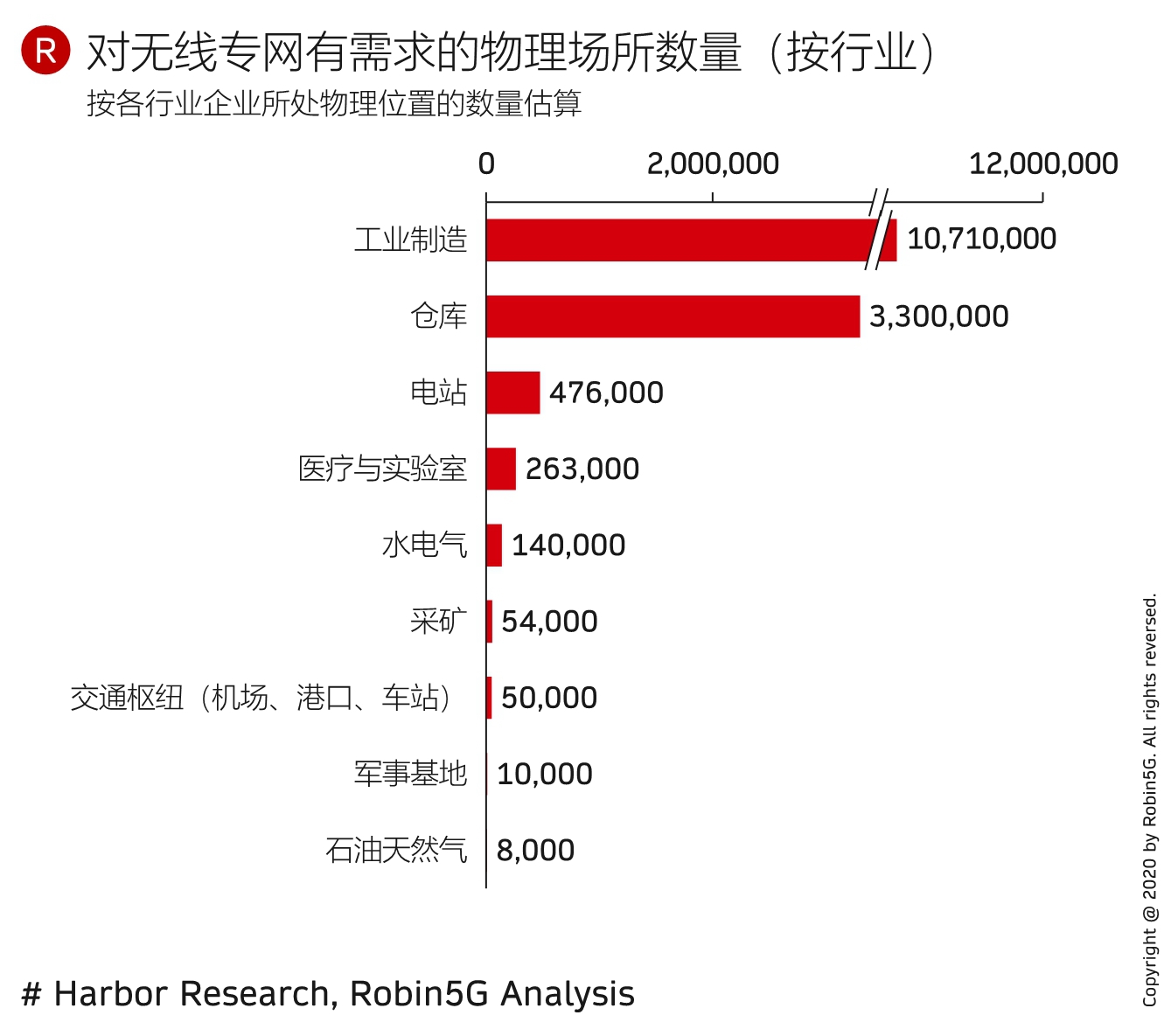

Harbor Research 咨询公司给出了一个规模估算,从企业的物理位置角度来估算有多少个物理位置。

其认为全球有 1500 万个位置可能有无线专网覆盖需求,其中工业制造贡献了 1,000 万个,仓库类贡献了 330 万个。

需要留意的是,制造业来说有大有小,最小的就是一个作坊,理论上一个基站可能就够了。所以,我们还需结合其他维度来分析,比如:覆盖面积的分布。

作为代表性的低频率频段,600MHz 和 700MHz 经常被成为 “黄金频段”。因为一个基站可以覆盖较广泛的面积(对比 Sub-6 中频段)。

GSMA 研究显示,截止到 2022Q4,全球已商用 5G 的国家中,如果使用了 600/700Mhz 频率,这些国家平均 5G 网络的人口覆盖率为 73%。而作为对照组,没有使用频率的国家,5G 网络的人口覆概率只有 46%。差距还是很明显的。

GSMA 认为低频率 5G 的部署具有广泛的经济价值,从用例看,Massive-IoT 会影响 50% GDP,eMBB 和 FWA 次之。

ABI Research 针对制造业企业的 Wi-Fi 应用,围绕满意度调查显示,企业对 Wi-Fi 相对最满意的方面是成本,相对满意度最低的是性能。

企业内网或者企业专网领域,5G 和 Wi-Fi 是存在一定竞争关系的,下图满意度较低的项目,也许应是 5G 专网的差别化发力点。

贝恩公司针对美国和欧洲的 500 名工业互联网决策者的调研发现,从 2018 年到 2022 年,开展 PoC(概念验证)的企业增长了 20%。预计到 2026 年,还会再增加 20%。

就 PoC 而言,几乎所有的验证都反馈 IoT 降低了生产成本或提升了收入(30-40%)。

但,另一方面,这些 PoC 项目的规模复制应用进展并不好。五分之四的调研对象反馈,他们的 PoC 项目能规模实施的比例低于 60%。

主要障碍中,项目集成工作过于复杂、IoT 厂家能力不够、全周期支持成本过高是 Top 3 理由。