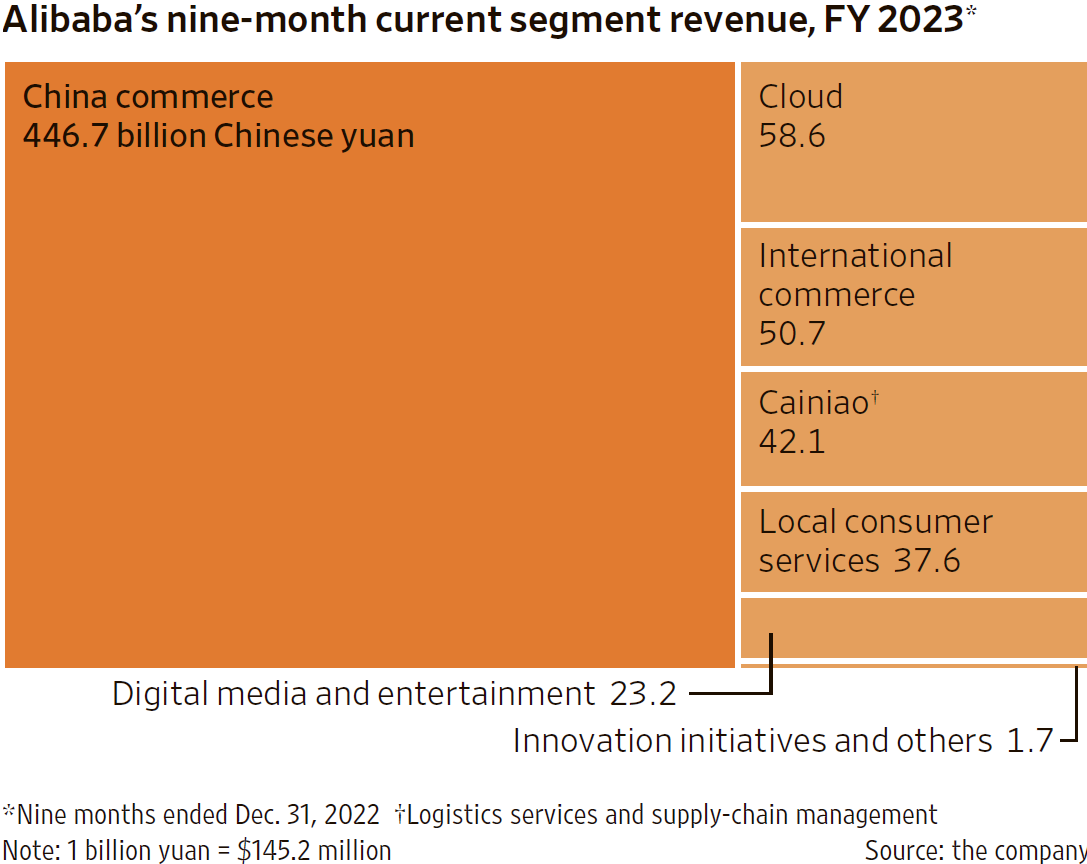

阿里巴巴公布了 2020Q1 的销售业绩,收入增幅 22%,为有史以来最低增幅。主要受新冠疫情的影响,物流配送等限制。

还反应出一个疫情期间的逻辑:一方面电子商务购物对消费者更加重要,另一方面消费者的整体消费意愿大幅减少(尤其是大件类)。

经济学人的一组图对比了中美两个电子商务大国的玩家一览。

几个直观感觉:

(1) 中国的市场集中度更高,Top 3(阿里、京东、拼多多)占据了更高份额;

(2) 美国的 “其他” 部分占比更低,侧面反映了独立站点、其他渠道的更有发挥空间;

(3) 围绕这个差别的原因就多了。此处提醒一个容易被忽略的原因:中美在 Web 的生态已经大不同了。

美国目前 WWW 和搜索引擎生态还是和过去类似,用户还是很依赖谷歌搜索;中国基本上 App 站内局域化,用户在百度搜索到的东西越来越少。进而,在中国搞电子商务独立站点的挑战比美国要大很多。

(4) 亚马逊在美国的整体份额仍然在上升;阿里在中国的份额是下滑的。

全球各种机构每年在 ICT 方面的软硬件投资,即 CAPEX 投资,是一个很大的数字。从 2016 年 5,000 亿美元左右上升到 2021 年 6,000+ 亿美元。

CAPEX 的投资分布,可侧面反映了不同类别玩家在 IT 和通信网络格局上的资源分布。

根据 Synergy Research 的研究,2016H1 电信运营商占据了 56%,但随后多年保持平稳,到 2021年份额下跌到 44%;而 Hyperscale 大型互联网公有云企业的份额则从 17% 提升到了 27%。

从绝对值看,运营商整体要比大型互联网公司大不少。但请留意背后的差别:大型互联网公司一共只有十家左右;而运营商全球有好几百家。

两者的市场集中度不同,单一企业的话语权更是凸显差别。