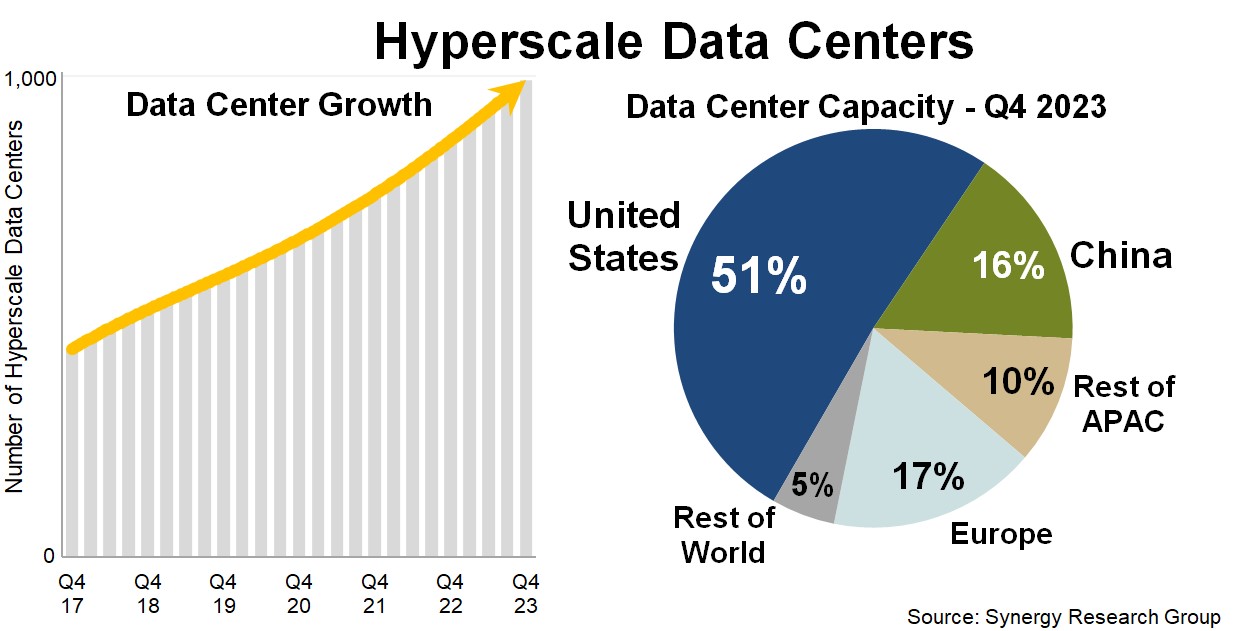

Synergy Research 数据监测显示,超级互联网公司 Hyperscaler 运营的大型数据中心数量于 2023Q4 增加到了 992 个,并在 2024 年初突破了 1,000 个大关。

Synergy 预测未来四年,这些数据中心的容量会再次翻一番。平均每年会增加 120-130 个数据中心。

从数据中心的算力容量上看,美国占据了 51% 的份额,中国大陆以 16% 的份额位居第二。

2012 年之前,全球海底光缆的用户玩家中,来自 Microsoft, Alphabet (Google), Meta (Facebook) 、Amazon 的份额小于 10%,目前这个份额已经提升到了 66%。

与此同时,这些互联网巨头也在直接投资建设自己控制的海底光缆。

存在一种可能性:过去的通信网络由全球 300+ 家电信运营商主导,逐渐演变成少数几家超级互联网公司主导,而运营商逐渐成为 “最后一公里的接入网服务商” 。

这些变化是 “云计算承载一切” 的体现。围绕网络和计算(所谓算力)的资源调度到底谁说了算的问题,互联网云服务商和大型运营商未来会持续展开竞合。

“算力网络” 概念的兴起,也和这些变化紧密相关。

云计算的数据中心,尤其是 AI 对电力的消耗,正在引起关注。

Bloomberg 研究显示,Microsoft、Google、和 Meta 等大型云服务商的电力消耗已经或者正在超过欧洲的斯洛文尼亚(Slovenia)。

以前有个词叫 “富可敌国”,现在某些企业一家的电力消耗也可以超出一个国家。

2012 年之前,全球海底光缆的用户玩家中,来自 Microsoft, Alphabet (Google), Meta (Facebook) 、Amazon 的份额小于 10%,目前这个份额已经提升到了 66%。

与此同时,这些互联网巨头也在直接投资建设自己控制的海底光缆。

存在一种可能性:过去的通信网络由全球 300+ 家电信运营商主导,逐渐演变成少数几家超级互联网公司主导,而运营商逐渐成为 “最后一公里的接入网服务商” 。

这些变化是 “云计算承载一切” 的体现。围绕网络和计算(所谓算力)的资源调度到底谁说了算的问题,互联网云服务商和大型运营商未来会持续展开竞合。

“算力网络” 概念的兴起,也和这些变化紧密相关。