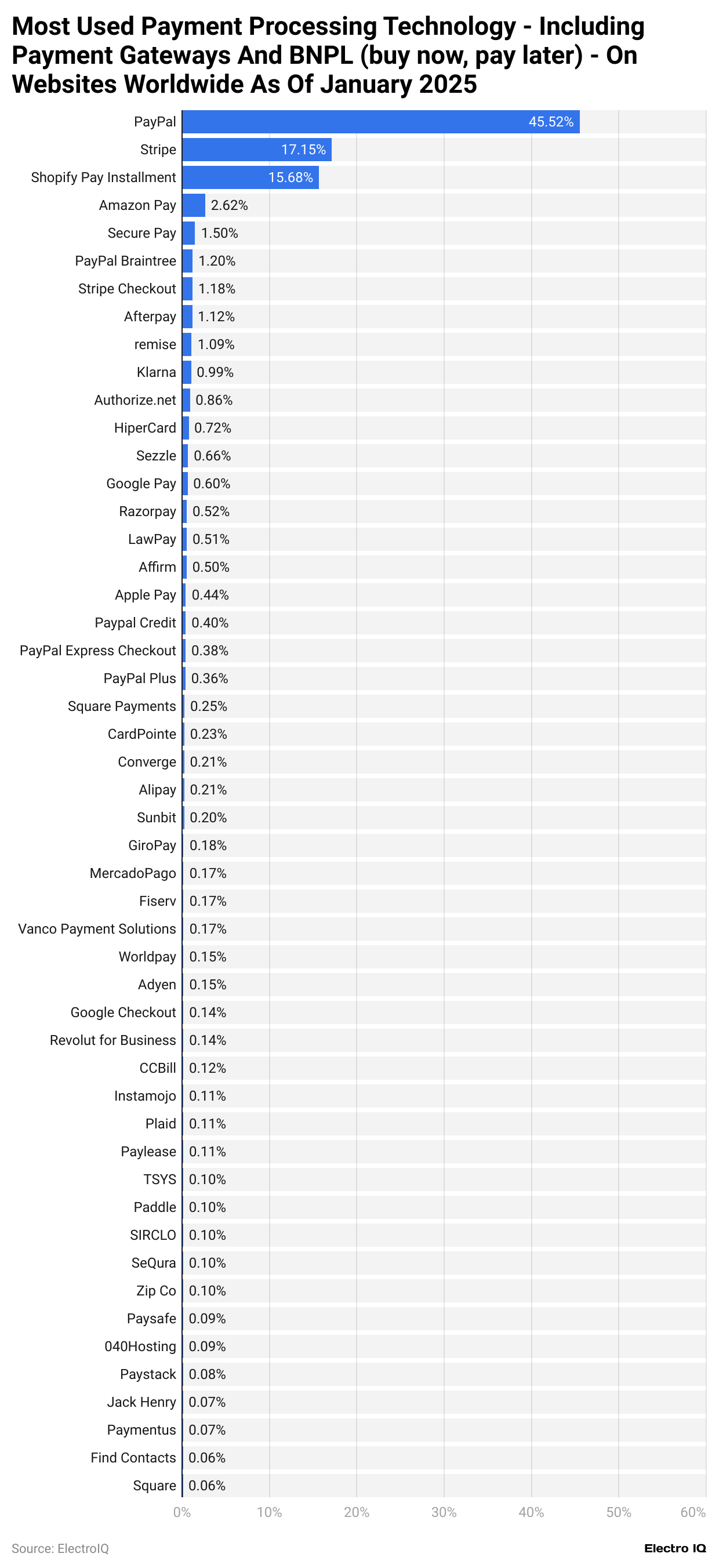

Electro IQ 数据显示,国际市场网站和 APP 存在多种在线支付工具。从份额看,PayPal 以 45.52% 的份额答复领先对手。Stripe 和 Shopify Pay Installment 以17.15% 和 15.68% 的份额位居第二三名。

其他玩家的份额普遍就很小了,即便是 Amazon Pay 也只有 2.62% 的份额。总体来说,在线支付市场目前仍然是一种长尾化特征。

Mozilla 工程师 Dennis Schubert 通过其参与维护的 diaspora 开源项目的网站访问日志,在过去 60 天的 Web 访问请求中,有 70% 来自大模型公司的爬虫访问。

大模型公司的这种玩法,会在事实上对内容源头的网站产生类似 DDoS 攻击的效果,即大量网站开销来在 bot 机器人。

与之形成对比的,传统搜索引擎 Google 和 Bing 的爬虫只占了网站访问负载的 0.3% 不到。

传统搜索引擎和大模型理论上都可以给内容源网站引流,但大模型爬虫比例如此之大,越来越多网站会思考 “性价比问题”。

所有网站访问中,来自人类的访问小于 30%。这也会引发一个新的思考,现行互联网的商业模式很大比例是基于用户注意力售卖的广告模式,本质是眼球经济。

如果大部分访问都不是人类访问,那广告还能否卖出去呢?

新榜的一项研究,展示了 2022 年微信视频号、抖音、快手、B站、小红书五大平台的作品或赞量的时间分布。

无论哪个平台,70% 以上的用户点赞在作品发布的七天内产生。

我们可以推测,这些海量的作品 30 天以后就 “接近无人问津” 了,或者处于很小的一个被显露的状态。

传统 Web 网站的内容 + 搜索引擎模式,历史页面访问量的长尾效应还是很明显的。即便是古老的网页也可以有不少曝光,在搜索引擎,还是独立站本身自然流量的协助下。

一个启示是:信息流类产品(无论是视频,还是图文)有巨量的历史内容沉淀。如何发挥这些内容的二次价值,可能孕育机会。

Altimeter 汇总了一张表(图一)展示了 Microsoft、Google、Amazon\AWS、和 Nvidia 在过去十年风险投资案例的变化。

图二是 2023 年披露的大宗投资,基本都是大模型 LLM 和 AI 相关。

但和传统风险投资的差别在于,大模型企业将接受到的资金的很大部分会用来购买云服务商的算力,这些云服务商正好是 Microsoft、Google、AWS;或者购买 Nvidia 的 GPU。