来自微众银行和腾讯研究,针对用户办理银行业务的渠道选择。这项研究持续了多年,可以看到 2017~2020 用户的变化过程。

几个要点:

(1) 银行自有的 “手机银行 App” 渗透率增幅极大,可能也和疫情有关系;

(2) 线下网点并未明显减少,甚至还有增加;

(3) 公众号、小程序和电话银行保持稳定;

(4) ATM 的使用持续走弱。

这个数据的一种可能解读是:用户倾向于多渠道组合使用,而非简单增减关系。

分年龄段看,60后/70后 线下渠道下滑明显;但 95后和00后则没有。

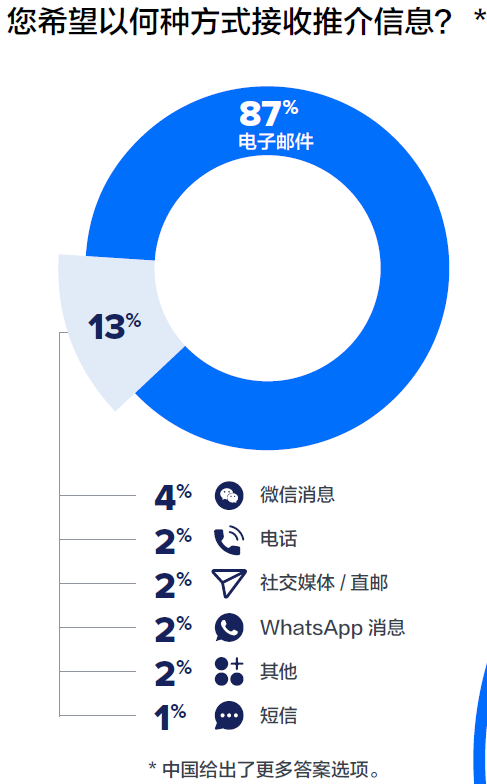

通过 Email 推送促销和广告信息是一项非常 “古老” 的广告形式。一度被认为没有生命力,随着社交网络、视频、App 等更先进手段的兴起。

然而,情况不是这样。

根据 WSJ 基于专业机构 eMarketer 的数据,以美国为例,2010~202 0年是 Email 广告营销开支持续增长的十年,未来还会保持这个状态。

背后的一个重要原因是:社交网络过度繁荣到某个状态,信息效率其实未必高了;返璞归真的 Email 反倒成为一个不错的客户沟通手段。

对于 Email 的使用,中美之间有巨大差别,中国消费者更依赖微信做沟通。

中国有一个类似的情况,那就是短信作为载体的广告。虽然有相当比例是垃圾短信,但也有很多是非垃圾短信。

实际上,短信 To B 是一项相当有前景的业务,产业界低估了其潜力。也有一些玩家在闷声发财。

附图来自普华永道的研究,2018 年美国有 1,550 万辆货车,中国有 1,360 万辆,列举全球前两名。侧面也体现了两个国家在内部货物流通上的庞大运力。

从市场集中度角度,美国、日本和欧盟的 Top 10 市场占有率基本在 1% 以上,而中国则低很多。

集中度是一个关键维度,可以反映诸如精细化管理、效率、工具使用等若干状态(或机会)。