电信行业面临持续多年的剪刀差:增量(流量)不增收(收入),增长相对乏力。对比一下 GDP 占比更大的汽车行业 ……

直观感觉就是:经济动荡/经济下行时,电信行业的相对优势 “凸显”。

(1) 收入缓增或者微减:也算一种 “卓越运营了”。

(2) 极其稳定良好的现金流。

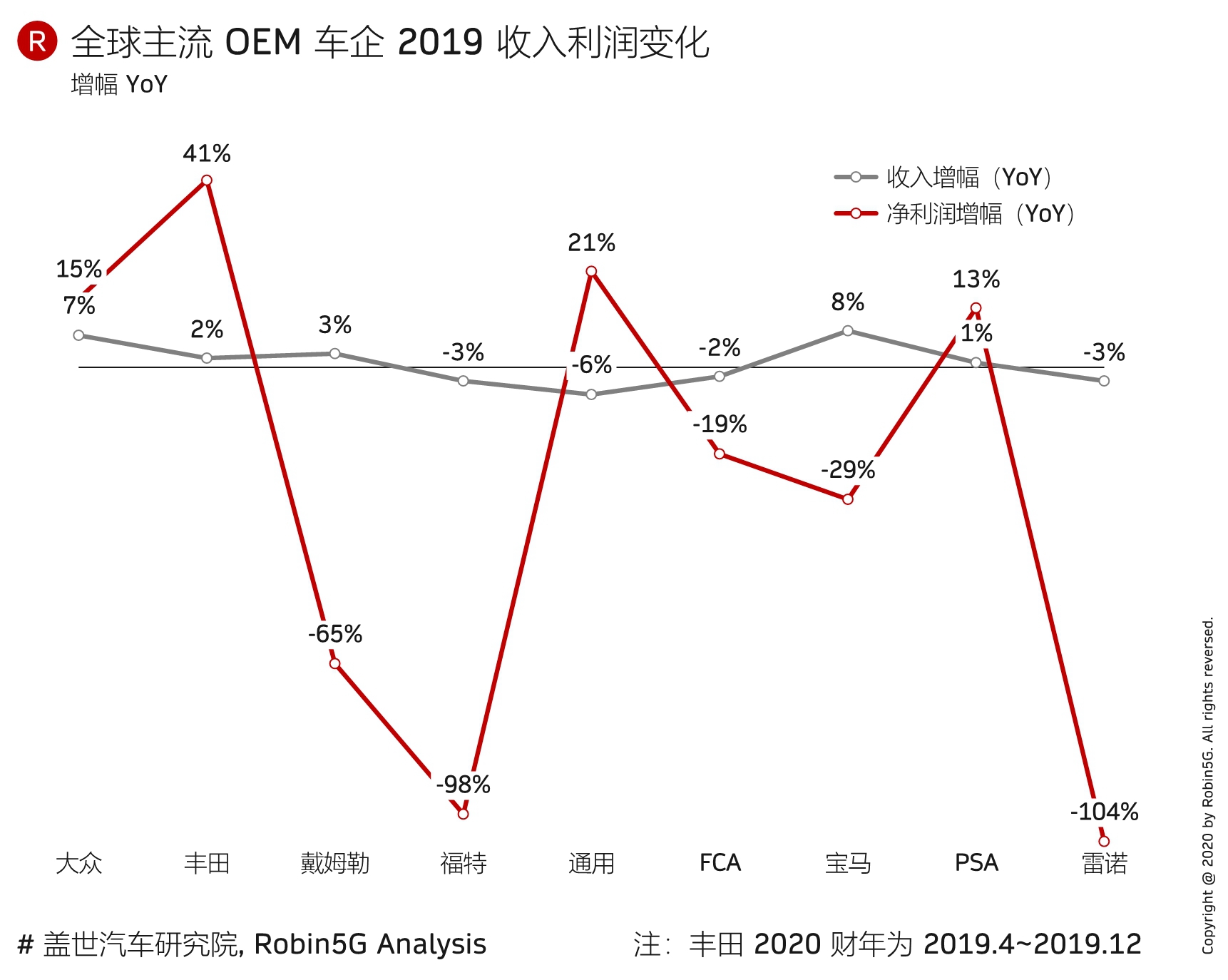

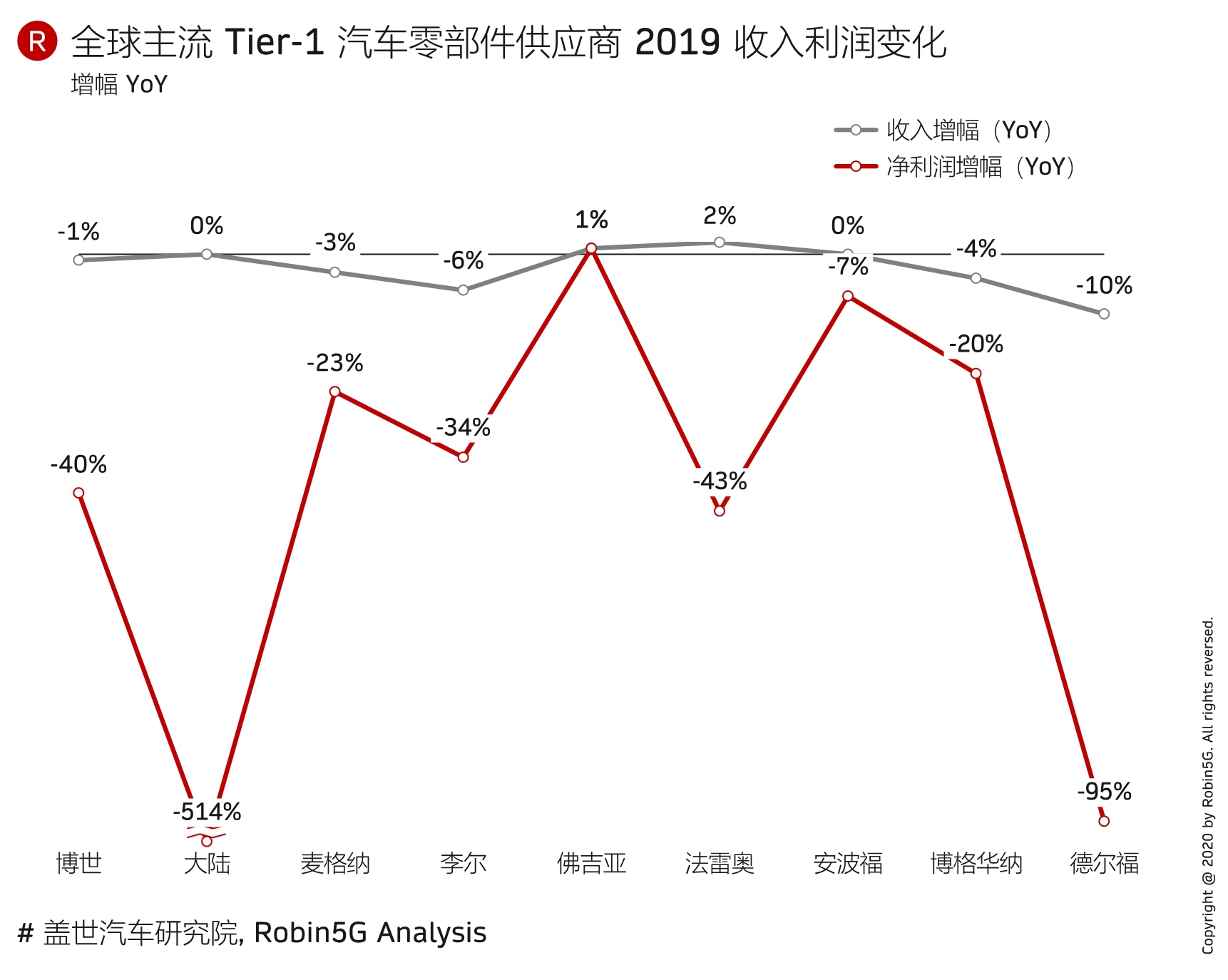

站在 5G for Connected Vehicle 角度,我们可能需要从车企 OEM,甚至更上游 Tier-1 角度看商业机会。

一方面,这些企业财务指标很严峻,会压缩投资;另一方面,面临行业大变局时,更应该拿出资金来投资新机会。

半导体研究机构 TrendForce 认为 2022 年全年汽车销售量为 8,860 万辆,对比 2021 年的 8,050 万辆有所上升。

2021 年全球汽车供应链供给不足,各国普遍库存处于低点,新车交付周期长;而汽车行业芯片半导体需求持续提升。

TMT 即 Technology, Media, Telecom,自 1999 第一轮互联网泡沫起,产业链几方角色就联系紧密。

终端公司、电信运营商、互联网公司也可以分别代表 “端管云” 。

GSMA 做了一张图,代表性玩家在 2010~2018 的增收比较。

运营商朋友时常感叹增长动力不足。除了众所周知的原因外,其实还有一个维度被忽略, 即行业物理宽度或者行业集中度。

互联网公司通常是跨地域,理论上可以全球做生意,加上马太效应,第一名可以拿走全球范围很大的收入。

而电信运营商是属地化牌照制,全球 380 个运营商绝大部分时候相互是独立的;并不存在几个超级运营商在全球所有地区都成为当地 No.1 之类的说法。

全球各种机构每年在 ICT 方面的软硬件投资,即 CAPEX 投资,是一个很大的数字。从 2016 年 5,000 亿美元左右上升到 2021 年 6,000+ 亿美元。

CAPEX 的投资分布,可侧面反映了不同类别玩家在 IT 和通信网络格局上的资源分布。

根据 Synergy Research 的研究,2016H1 电信运营商占据了 56%,但随后多年保持平稳,到 2021年份额下跌到 44%;而 Hyperscale 大型互联网公有云企业的份额则从 17% 提升到了 27%。

从绝对值看,运营商整体要比大型互联网公司大不少。但请留意背后的差别:大型互联网公司一共只有十家左右;而运营商全球有好几百家。

两者的市场集中度不同,单一企业的话语权更是凸显差别。