传统的商业经营理念中,如果某个市场 Top 3 份额过大,别的新玩家可能就该考虑放弃之类。但这种观念在云基础设施市场,正在变得 “失效”。

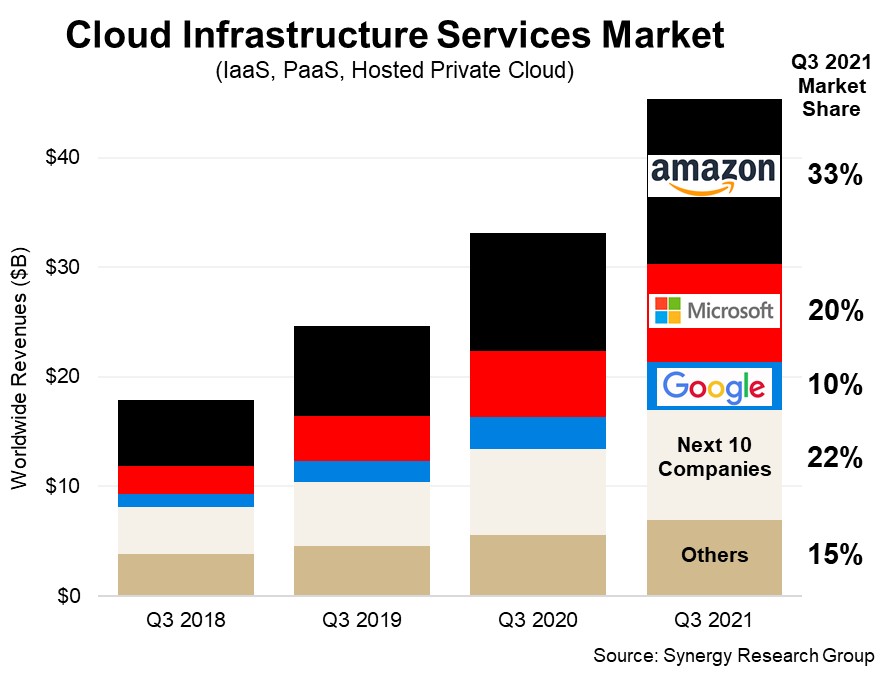

根据 Synergy Research 的研究,以 2021Q3 为例,整体收入增长同比 2020Q3 为 37%。Amazon、Microsoft 和 Google 虽然继续取得了巨大的增长,但其他玩家也取得了 27% 的同比增长。

27% 这个增长数字,放在绝大部分行业赛道中看,都是很不错的状态。

上周末和熟悉云计算市场的资深专家讨论到一个观点:云计算市场,尤其是中国的云计算市场,第二三梯队玩家可能会长期并存,份额角度也许不好看,但绝对数字也可接受。

对比美国,中国电信运营商对待云计算的态度更显积极,并富有战略性。

多云是一种云架构,由多个云供应商提供的多个云服务组合而成,既可以是公共云,也可以是私有云。

无论是中国市场,还是国际市场,这个趋势正在兴起,尤其是相对有历史的大型公司。

附件是 DELL 在华尔街日报的广告,宣传其 “多云 Many Clouds” 解决方案。

2020 年全球无线设备销售中,5G 占比已经有一半以上。

Analysys Mason 预计未来几年 5G 无线侧的销售收入会从 2020 年的 300亿美元提升到 2025 年的 420 亿美元左右。其中,设备部分为 330 亿美元,专业服务为 100 亿美元。

附件来自华泰证券,其对比了 Web3 当前状态和全球互联网发展历程,主要是从用户数角度。

通过历史类比是一种典型的分析手法,方便后人去找位置。尤其是适合心虚 FOMO(Fear of Missing Out,害怕错失)的投资人,担心错过下一个巨大机会。当然,此类方法如果要举反例也是很容易的。

看到这张图,我们也想到了一点差别:

Web 1.0 那个时候有相当长时间没有商业模式(或者有少许广告,但量很小),更多还是靠爱好者和兴趣驱动,即觉得这个东西有意思,因为可以获得更多信息。

Web3 从比特币等各种加密货币,即便各种应用也都和加密货币有关联。所以一开始,就是 “有钱” 的。参加这个游戏的用户,可能主要是为了获得 “钱”。

信息和钱的差别再于,信息是可以无限复制 N 份,而钱却不好复制 ……