知识块

#TVMPS7

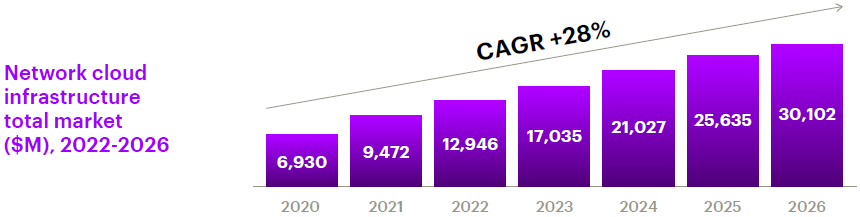

全球电信运营商网络云化的市场空间

长期以来,电信运营商使用的网络设备基本都是基于专用硬件。

而新的趋势是一些网络设备将进行软硬件解耦。底层的算力层将迁移到云基础设施服务上,而通信功能将以软件应用的方式运行在云服务之上。

根据 Accenture 和 Analysis Mason 的研究,随着电信运营商网络云化的深入,网络云基础设施部分的市场空间在 2026 年将达到 300 亿美元左右,2020-2026 期间的年均复合增粘率 CAGR 可达 +28%。

数据来源

Analysys Mason

Accenture

分享链接

http://robin5G.com/TVMPS7

延伸阅读

数字化

中国电信

垂直行业的数字化转型给电信运营商带来大量新增机会。从产品供给角度,运营商也应超越传统政企市场通信服务,提供更多数字化相关业务。

中国电信在 2021 年产业数字化主题下获得了 989 亿收入,同比增长高达 17.8%。预计 2022 年该数字会突破千亿元。

从细项看,行业云是增量的最大贡献者,中国电信的 2B 云计算服务增长接近翻番(90.9%);数据中心的增幅也有不小规模。物联网虽然绝对数字尚小,但增幅也达 30% 以上。

放眼后续,产业数字化作为一个大赛道(群)预计可以给大型运营商带来千亿级别的新增空间。

5G

中国移动

中国移动披露 2023 年上半年业绩指标,移动业务整体保持 ARPU 平稳态势,5G ARPU 80 多元,比大盘移动业务高 55%。

5G DOU(户月均流量)为 23.7 GB,比大盘整体移动业务的 15.5 GB 高 53%。

从 2019 年末规模放号至今,5G 业务发展了三年多,5G 消费者业务发展还是比较稳的。

能耗

GSMA

移动网络是信息社会为提供沟通基础,用户使用量越来越大的同时,也带来能耗的提升。

GSMA 的一项研究表明,从节省角度,即便是最优的场景,2025 年全球移动网络的能耗也是 2020 年增长了近一倍。