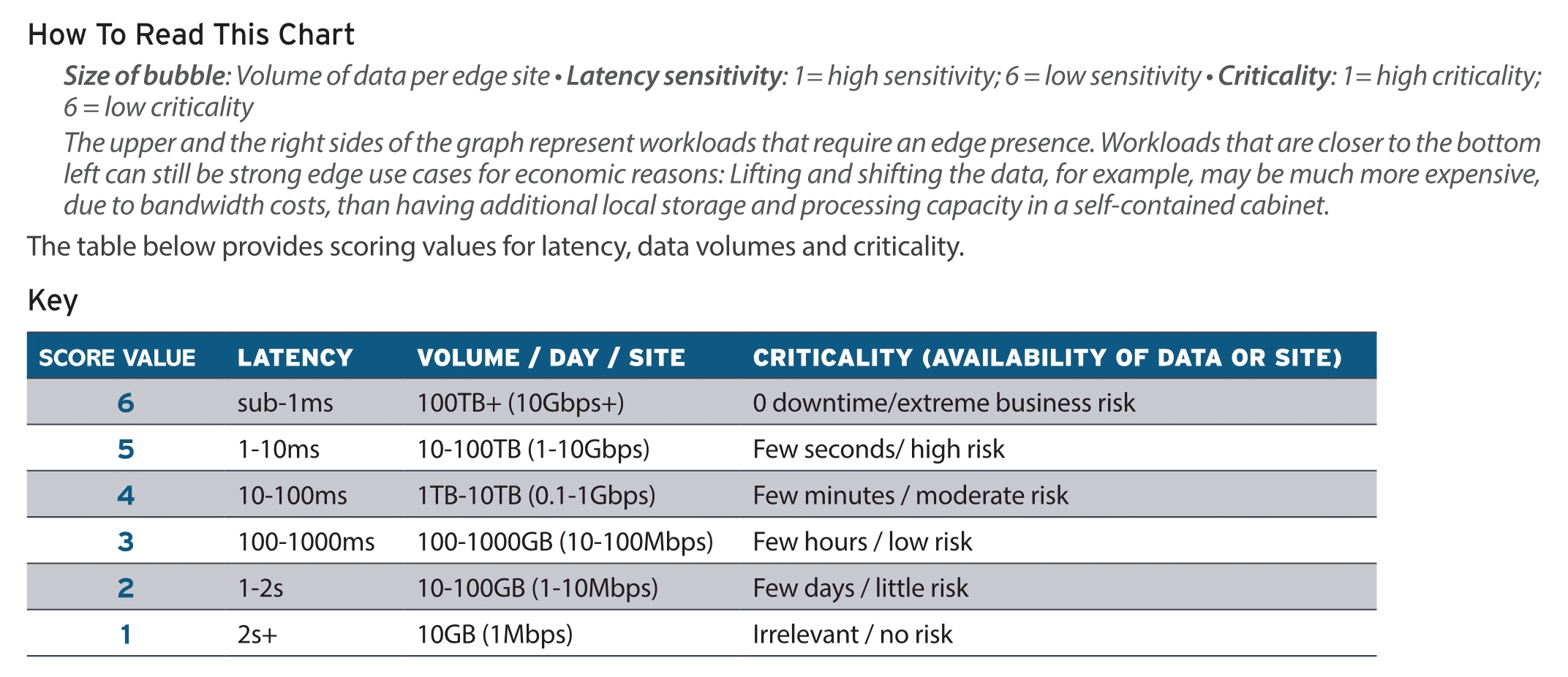

在讨论边缘数据中心时,451 Research 提供了一张矩阵,三个维度:(1) 可靠性;(2) 时延;(3) 数据量。

虽是大致估算(打分法),但仍有很好的指导意义;每个场景不会孤立地依赖单一指标,网络基础设施亦是如此。

数据量是最容易被企业接受的传统定价维度,但 5G/IoT 之后,单纯依赖数据量会有重大缺陷:即会有好多场景,高可靠和时延上高要求,而流量也许并不大。

这张图有一个维度没有提及,就是这个领域的客户(需求)集中度,如果集中度很散,对网络基础设施的成本会指数级上升。

所以,不是说气泡大,此类客户的数据量就大,就应该基于流量计费 —— 这个理解是不准确的。

Gartner 发布了 2020~2022 全球 IT 开支估算结果:2020 年全球 IT 指出为 3.7 万亿美元,同比减少了 2.2%。

预计 2021 年将达到 4.07 万亿,同比增幅 8.4%。这个增幅的跳跃主要是受新冠疫情影响。

我们做了一个 2020~2022 年净增量的分析,企业软件、终端设备、IT 服务和通信服务四大类别基本净增都在百亿美金以上,可认为是同一数量级。

考虑到基数差异,企业软件和终端的增幅则比通信服务高不少。

站在运营商的角度,TMF 认为 MEC 的部署包括四种模式:

(1) 从站址方(可能是第三方物业)和数据中心(第三方数据中心)方租用空间或者基础设施;

(2) 与 OTT 内容服务商或 IoT 企业合作合作建设 MEC;

(3) 运营商自建及运营 MEC,显然 CAPEX 最大;

(4) 运营商自有数据中心与租用第三方中心的组合。

从调研结果看,(3)(4) 占比最大;(1)(2) 也不容忽视,如果是云中心或核心机房,运营商通常自有物业角度;而边缘计算站点靠近用户侧,很大比例都是租赁的物业。

ABI Research 针对制造业企业的 Wi-Fi 应用,围绕满意度调查显示,企业对 Wi-Fi 相对最满意的方面是成本,相对满意度最低的是性能。

企业内网或者企业专网领域,5G 和 Wi-Fi 是存在一定竞争关系的,下图满意度较低的项目,也许应是 5G 专网的差别化发力点。