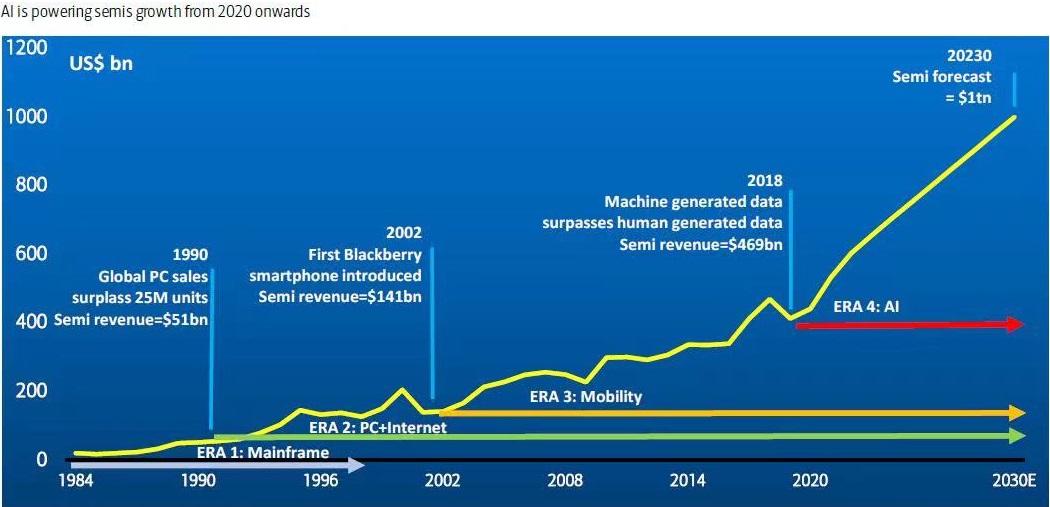

Bank of America 研究团队绘制了一张图,展示了 1980 到 2030 年,半导体行业的四次大浪潮。

(1) 1984 - 1990 年:大型主机时代(全球 PC 出货量超过 2500 万台前),半导体行业年收入达到 510 亿美元;

(2) 1990 - 2002 年:PC + 互联网时代(首款黑莓手机上市前),半导体行业年收入达到 1,410 亿美元;

(3) 2002 - 2018 年:移动互联网时代(机器产生的数据超过人类产生数据之前),半导体行业年收入达到 4,690 亿美元;

(4) 2018 - 2030 年,Bank of America 预测半导体年收入可达 1 万亿美元。

每个阶段对比上一个阶段成长大约 2~3x 倍。

华尔街日报绘制的一张图,展示了美国半导体行业在全球不同区域的产能分布。

即便到 2021 年,也有 40% 以上产能位于美国本土。新加坡排第二位,而且比三四名大不少。

中国台湾地区、欧洲、日本、中国大陆分列后几位。

Gartner 发布了最新的「中国信息和通信技术成熟度曲线」,摘录一些要点:

(1) SD-WAN 已度过了低谷期,正在进入稳步爬升期;

(2) 5G、边缘计算、流程自动化、数据中台还有 2~5 年成熟期,还没有跨越低谷期;

(3) 元宇宙和自动驾驶还处于十年以上的远期状态。

Gartner Hype Cycle 曲线认为,所有新技术都有一个波动过程,即开始期望过高,然后低谷,最终务实前进。

西欧在传统高精密制造和工业方面拥有领先地位,工业物联网应用也处于全球前沿行列。

以 2019 年为例,西欧在工业设备机械上课的市场空间为 8,500 亿欧元,其中硬件设备为 7,500 亿欧元,服务和安装等约 1,000 亿欧元。这其中,大约包含了 60 亿欧元用于数字化平台和应用,大约占了整体的 0.7%。

Mckinsey 预计 2019 年西欧工业物联网的市场空间为 390 亿欧元(不包括服务器、存储等基础部件);这个数字到 2024 年为 640 亿欧元,复合增长率 10%。