延伸阅读

5G

Ericsson

2019年4月韩国率先在全国范围内商用 5G。截止到 2020年二季度,全球有 73 个电信运营商宣布了 5G 商用,共计吸引了大约 8000 万 5G 用户。

继 GSA 的统计,到 2020年9月,全球有上用了 100 个 5G 网络。韩国发展了 925 万 5G 用户,占据了移动市场的 13.2%。

到 2020年二季度,中国运营商实现了入网 6400 万 5G 手机用户。到 2020年底,全球 5G 用户会达到 1.9 亿。

根据爱立信和 OMDIA 咨询公司的研究,5G 的用户发展速度会快于 3G 和 4G。预计 5G 比 4G 提早两年实现 20% 的用户渗透率。

5G

Ericsson

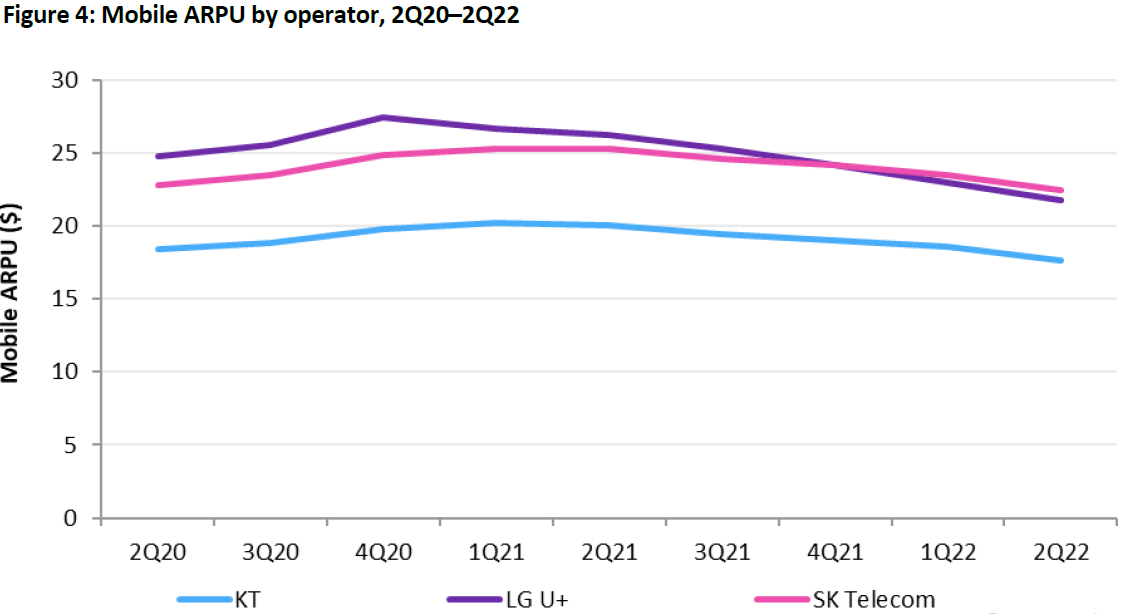

ARPU 是电信从业人员非常关心的问题,尤其是 5G 上线后,ARPU 是增还是继续下降。

我们认为 ARPU 更多反映了当地市场的竞争格局,决定因素很多;不仅是 5G 带来了更多流量消费,也要看每 M 比特的平均资费。

爱立信和 OMDIA 咨询公司联合发布了一项研究,针对三种场景:

(1) Non-5G:只有 3G/4G,没有 5G

(2) 5G Proactive:积极的发展 5G 场景(捆绑各种应用)

(3) 5G Passive:消极的发展 5G 场景

下图展示了模型预测的三张结果(全球平均 ARPU)。我们可得到的启示是:

(1) 有一些朋友提出 “能否不发展 5G ?就继续用 4G 如何?”...

5G

GSA

GSA 数据显示,截止到 2024Q2 全球运营商已投资的 5G 网络数量达到 614 个,对比 2020 年有了大幅提升。

这些 5G 网络中,选择了 5G SA(Standalone)技术架构的网络数达到 126 个。5G SA 的占比仍然处于少数水平。