中立主机(Neutral Host)网络一般指非电信运营商,但也承建和运营了一部分通信网络基础设施。

中立主机商会把这些建设好的网络基础设施,通过某种方式出租给电信运营商或其他企业专网的需求公司。

代表性的中立主机网络商包括:某些地产和物业企业、大学校园工业与园区的 IT 基础设施企业、地铁单位等,也有一些铁塔公司在做相关的事情。

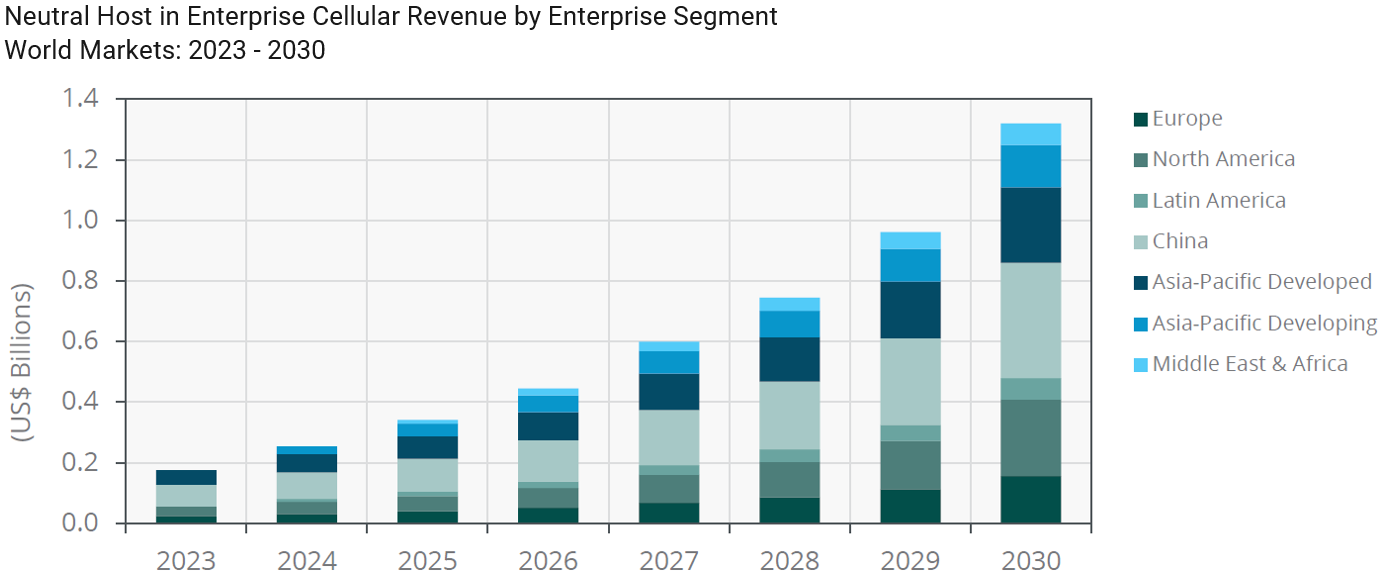

作为通信网络产业链的细分角色,中立主机网络商存在有相当长的历史了,规模一直不大。但 ABI Research 的研究认为,从全球市场看,这个细分领域正在进入高增长状态。预计 2023-2030 年的年复合增长率 CAGR 为 33.4%,到 2030 年全球收入空间可达 13 亿美元。

市场走高的大致原因:(1) 传统电信运营商的 CAPEX 投资优化考虑;(2) 5G 网络密度高于 4G,运营商不一定非要自己去直接覆盖每个角落(不划算);(3) 美国 CBRS 共享频率的原因,某些中立商自己还有频谱等。

基于 Gartner 对全球 IT 支出的 2023-2024 数据,通过对细分品类的增幅变化,可以看到所有大类 2024 年的增幅都比 2023 好,市场迎来整体性的复苏。

终端设备(智能手机、PC 等)前两年持续下滑的态势,在 2024 将得到扭转。增幅的一下一上也是玩家格局变化的机会。

Ericsson Mobility Report 估计 2022 年底目前全球无线 IoT 连接数为 132 亿,其中蜂窝网络为 27 亿。从绝对数量上,大头还是在短距连接,比如:蓝牙、Wi-Fi 等技术制式。

预计到 2028 年全球无线 IoT 连接会多大 347 亿,蜂窝网络 IoT 会增加到 55 亿,对比当前大约翻一倍。

用户有时会更换移动运营商,各种 “策反” 也是市场竞争的常见现象。

根据 Morgan Stanley 对美国消费者的调查,诸多因素中,最影响用户选择来自两个方面:(1) 网络速率;(2) 价格。