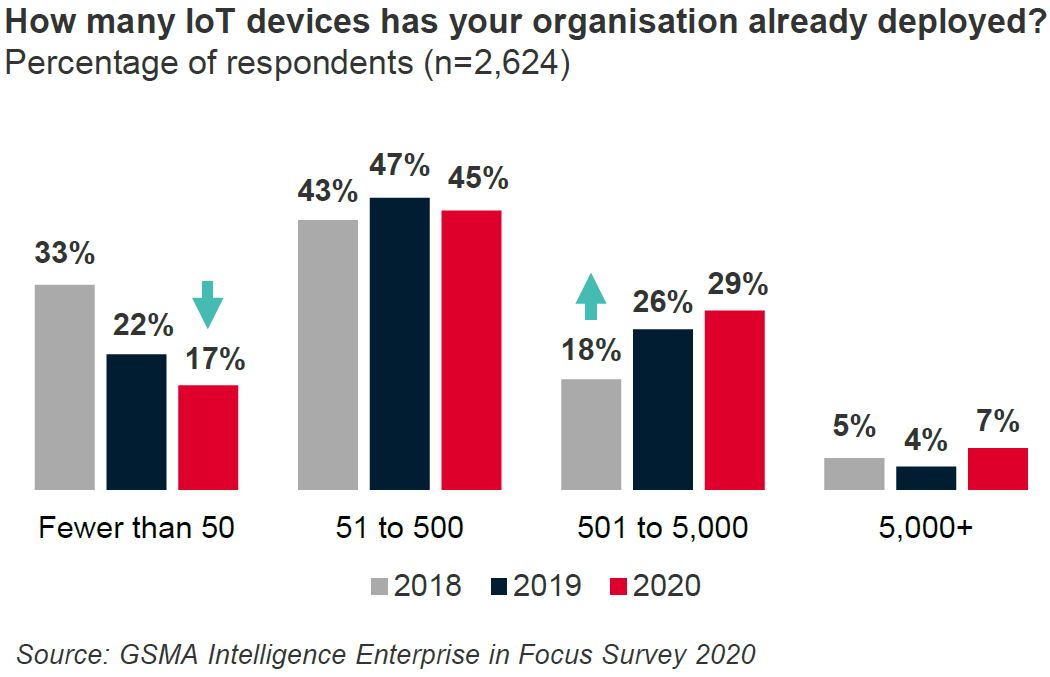

基于 GSMA 的调研,~45% 企业物联网设备数量在 51~500 个,~29% 企业的数量在 501~5,000 个。少部分企业会有 5,000 个以上终端数量。

从这组数据看,一个观点是:物联网解决方案的网络连接数量在 500 ~ 5,000 是当前的主流区间。

这个区间范围有无意义?如果是通过公共网络(NB-IoT、2G/3G/4G),则无所谓,基本上运营商公网是支持巨大范围的弹性需求的。

但如果是企业专网模式,比如:Wi-Fi,5G 专网等,这个数字会很影响整体成本以及平摊后的每连接成本。

作为一种综合型的网络承载技术,5G 在多个领域都有发挥的空间。根据 OMDIA 咨询公司的研究,到 2027 年全球现网的智能手机中有 53.1% 支持 5G,便携式设备有 39.8% 支持 5G,IoT 则只有 7.5%。

IoT 渗透率低有其客观原因,因为低功耗类、窄带的 NB-IoT,eMTC 等会是大头。一般来说,5G 更适合流量带宽比较大的 IoT 场景。

GNI(Gross National Income,国民总收入)国际上通行的计算方法是,GNI = GDP + 对外要素收入净额。

附图来自 Analysys Mason 的一项研究,比较了欧盟 27 国与加拿大、中国、日本和美国在人均 CAPEX(电信运营商) 和 人均 GNI 的分布。

结论就是,人均 GNI 和人均 CAPEX 呈现了相关性。人均 GNI 收入越高的地区,人均 CAPEX 也越高。

从这个角度看,中国虽然人均 GNI 和人均 CAPEX 相对低,但打造了全球最强大的通信网络基础设施,充分展示了电信行业的规模效应。

传统电视被互联网媒体分流是仅十年来的持续现象。但是,美国电视台新闻节目却迎来了更多观众。这一切都是因为政治话题持续升温。

从 2015 年起 Fox News、MSNBC 都有不同程度的增长。CNN 开始有一个增长过程,后续有所下滑。新闻频道的收视观众数量远超有线电视其他频道。

2020 年是一个多事的年头。可能后续会保持相当一段时间的 “不稳定” 状态,这个状态下,对于严肃新闻媒体电视频道来说,这是一个好消息。