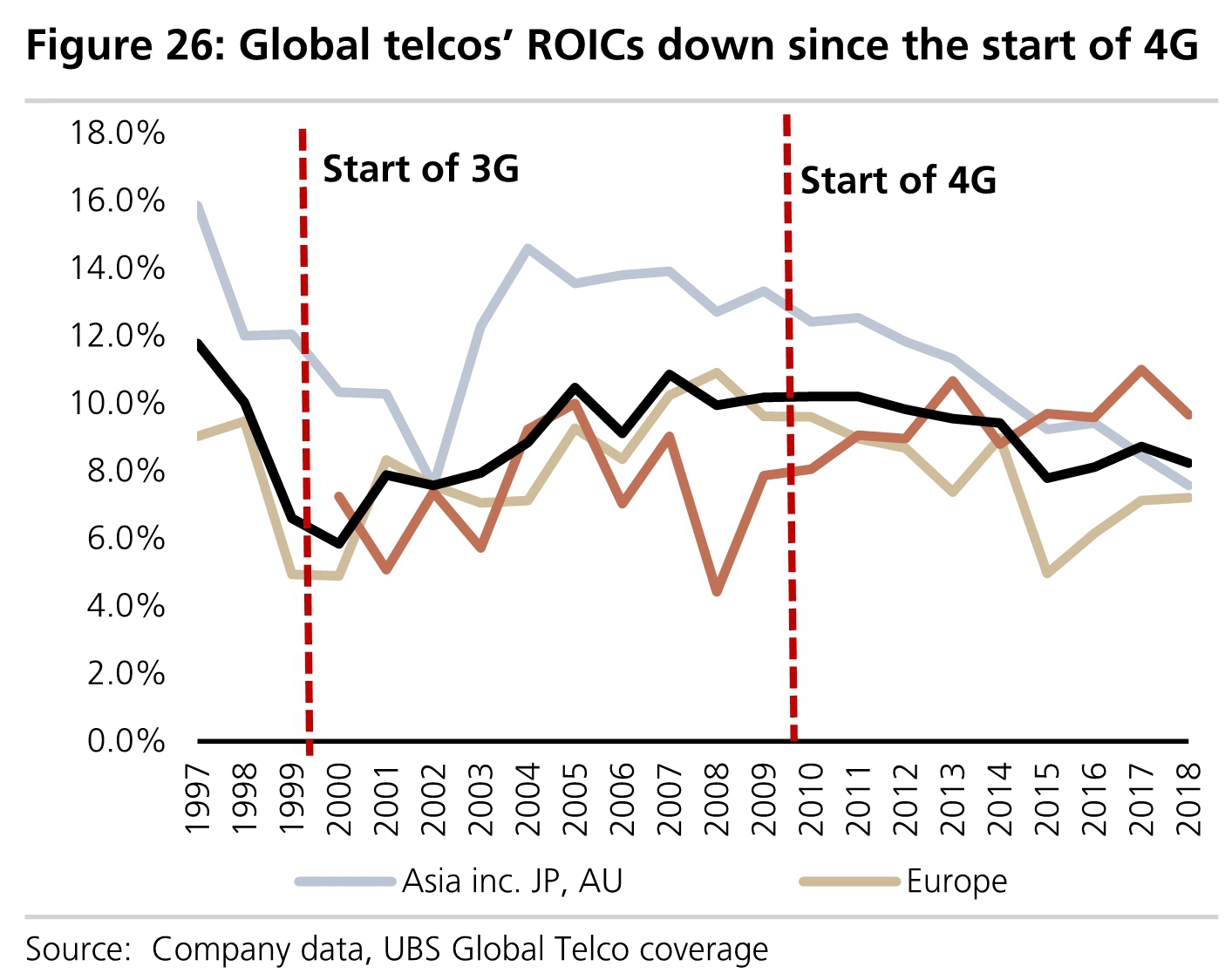

延伸阅读

运营商

BCG

TSR(Total Shareholder Return,总股东回报率)是一种用于衡量投资者从持有股票中获得的总体回报的指标,它综合考虑了股票价格的变化以及所获得的股息等收益。

BCG 对比了电信运营商和 S&P 1200 在2020- 2025 五年的 TSR 对比。很清晰的反映了电信行业的经典特征:在经济下行期的表现相对更稳健。

此处应留意,所谓美股大盘表现,很大的增量来自 Magnificent Seven (Apple \ Nvidia 等)七巨头。

5G

ETNO

ETNO (欧洲电信运营商协会)和 BCG 的一项研究认为,欧洲要实现全部 5G 的覆盖,整个 CAPEX 投资需要 1500 亿欧元。

下图分区分了三种情况(不同颜色):城市基础覆盖、农村覆盖、地铁高速等全覆盖。

目前欧洲运营商在 5G 投资商整体滞后美国和东北亚,ETNO 希望运营商态度能有所改变。

CAPEX

Synergy

全球各种机构每年在 ICT 方面的软硬件投资,即 CAPEX 投资,是一个很大的数字。从 2016 年 5,000 亿美元左右上升到 2021 年 6,000+ 亿美元。

CAPEX 的投资分布,可侧面反映了不同类别玩家在 IT 和通信网络格局上的资源分布。

根据 Synergy Research 的研究,2016H1 电信运营商占据了 56%,但随后多年保持平稳,到 2021年份额下跌到 44%;而 Hyperscale 大型互联网公有云企业的份额则从 17% 提升到了 27%。

从绝对值看,运营商整体要比大型互联网公司大不少。但请留意背后的差别:大型互联网公司一共只有十家左右;而运营商全球有好几百家。

两者的市场集中度不同,单一企业的话语权更是凸显差别。