知识块

#SDY3P4

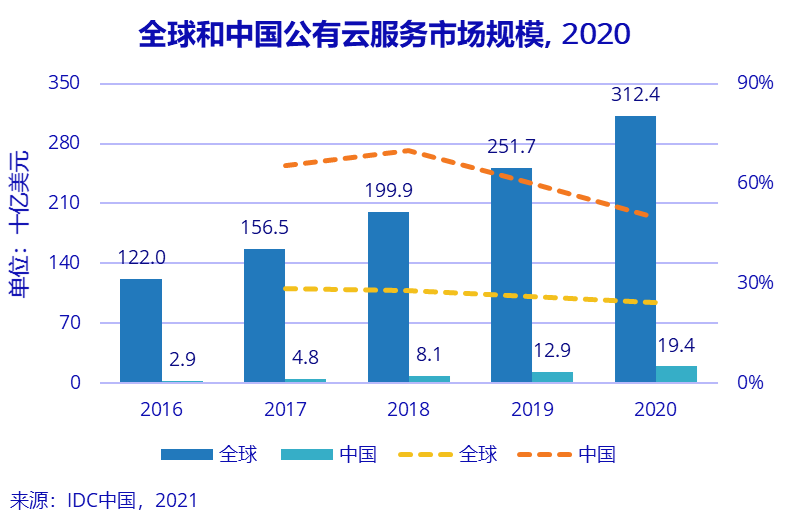

公有云 2020 全年市场规模:全球 vs. 中国

IDC 发布的最新数据,2020 年全球公有云市场规模为(IaaS/PaaS/SaaS)达到 3,124.2 亿美元,同比增长 24.1%。

中国公有云服务整体市场规模达到193.8 亿美元,同比增长 49.7%,全球各区域中增速最高。

预计到 2024 年中国公有云服务市场的全球占比将从2020年的 6.5% 提升为 10.5% 以上。

从增幅对比看,中国市场的增幅是全球增幅的两倍,算得上是一个 “绝对值有体量 + 增幅又很大的” 新兴市场了。

数据来源

IDC

分享链接

http://robin5G.com/SDY3P4

延伸阅读

数据存储

The Economist

从整体视角看,数据可能存储在消费者手中,通常在你的手机中,或者家里的硬盘;数据也可能存储在公司的软硬件环境中。

根据 IDC 的研究,未来几年会有更多数据存储在公有云之上,2025年有接近一半的数据总量会在云端。

留意几个细节:

(1) 此处是百分比,即相对份额;实际上任何一部分的数据绝对值都在迅速增长,看一下你手机中的照片即可验证;

(2) 企业侧数据的整体占比并不太大变化;公有云挤占的份额主要来自消费者侧 —— 这个比例值得思考。

云计算

WSJ

WSJ 绘制了全球代表性的六大云基础设施服务公司(Amazon、Microsoft、Google、阿里巴巴、腾讯和华为)在全球各地区的数据中心的数量分布。

可以看到国内三大服务商除了中国大陆外,在北美、欧洲和亚洲也有相应的布局。

注:不同数据中心的体量差别大,尤其是包含了部分超级数据中心。不好简单用数据中心数量来比较计算能力规模。

银发经济

AgeClub

Dentsu 研究认为,对比 2018 年,2023 年中国银发族的消费层次在不断提升。52% 的银发族是家庭最高收入者。

“老人” 更有钱正在成为一种社会现象。从退休年龄角度,每年新增两千万的 “初老人群” 的消费潜力被商家们寄予厚望。