在相当长的时期,移动业务的连续下滑被认为是一种 “惯例”。因为早期移动通信价格是很贵的,随着技术的发展不断降低成本,最终的零售价格也会随之下滑。运营商之间的激励竞争也会导致平均价格的持续下降。

随着用户渗透率高企,新增用户占比很小的背景下,如何对存量用户进行经营,尤其是通过引入新的业务和内容提升 ARPU,则成为运营商消费者业务(2C)面临的重要议题。

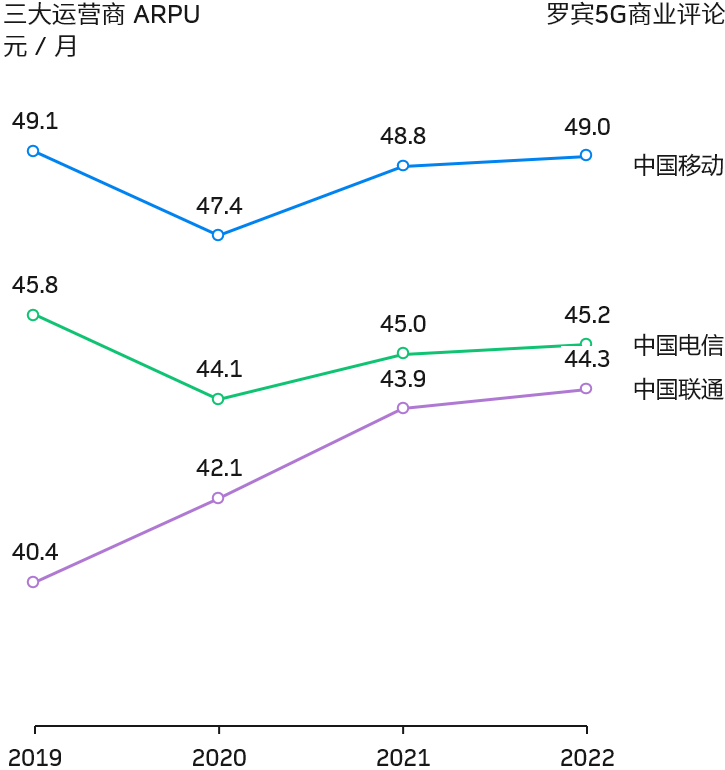

中国三大运营商在过去三年在事实上相当多元的业务扩展,尤其是围绕消费者移动业务的周边。

最新数据显示,三大运营商的 ARPU 取得了持续的提升。中国移动和中国电信也接近恢复到 2019 的 ARPU 状态。中国联通则连续四年往上走。

STL Partners 对比了 9 家代表性国际运营商的自 2010 年以来的股价涨跌数据。

日本 KDDI、芬兰 Elisa、加拿大 Telus 这些运营商在新业务上创新等投入,尤其是非连接收入占比上。他们的股票表现高于别的运营商。

美国移动通信市场的整体 ARPU 虽然也在下滑,但相对算平缓的。2019 年年度降幅为 1.5%,2020 年预计为 1.2%。

对比而言,中国市场则降幅大得多。以中国移动为例,2019H1 比 2018H1 降低了 10.1%;2020H1 又比 2019H1 降低了 3.7%。

截止到 2020Q3 美国电信行业的移动业务后付费 ARPU 平均为 45 美元;AT&T 保持在 54 美元,保持领先。

一般来说,通信网络会参照摩尔定律,随着时间的推移,提供单位成本更低的网络流量服务。但具体而言,运营商的资费变化有一定的 “技巧” 和变数。

以英国移动通信市场为例,过去五年来,1~10 GB 档位流量的资费套餐价格不降反升;而且 100 GB 以上的超大容量套餐降幅也不是很大。

降幅比较大的是 10~100 GB 档位的套餐。

运营商一方面推动主力套餐持续降价(符合行业趋势),同时适当缓和最低档位和最高档位的降幅,有利于改善财务状况。