IoT Analytics 咨询公司数据显示,2022 年全球 IoT 企业凯之味 2020 亿美元,各种 IoT 设备连接数达到 144 亿部。

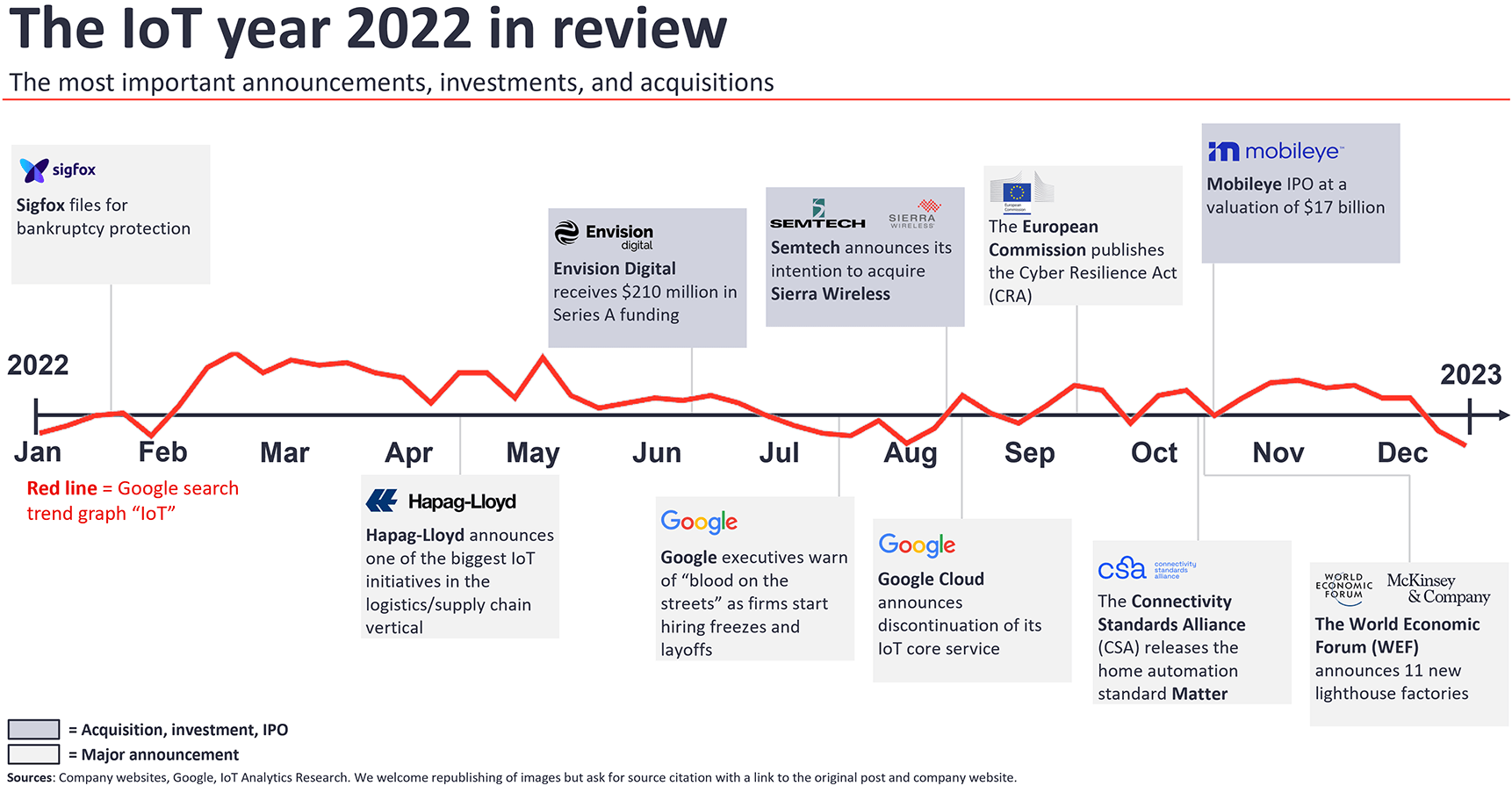

附图是其评选的 2022 年全球物联网市场 Top 10 新闻故事(按时间顺序):

(1) Sigfox 进入破产保护程序;

(2) Hapag-Lloyd 集装箱运输公司宣布物流领域的最大 IoT 投资;

(3) Envision Digital 远景数码获得 2.1 亿美元的 A 轮融资;

(4) Google 冻结招聘;

(5) Google Cloud 关闭 IoT Core 业务;

(6) Semtech 对模组商 Sierra Wireless 的收购;

(7) 欧盟发布 Cyber Resilience Act (网络弹性法案) 旨在加强欧盟数字产品的网络安全,整合现有网络安全监管框架;

(8) 智能家居互联协议 Matter 发布;

(9) 辅助自动驾驶芯片 Mobileye 上市;

(10) 麦肯锡在世界经济论坛发布新的 11 个灯塔工厂。

GSMA 的调研了中国、美国、韩国、日本和欧洲的企业对物联网的部署需求。其中一项关键指标是 “未来十二个月有无部署需求”。

可以看到,美国和中国的企业是最积极的,超过 40% 的调研对象表示会上物联网项目。

中国近年极速上升的蜂窝物联网流量卡就是例证。

大型互联网公司和大型运营商对比是一个经典话题。尤其是从 CAPEX 投资对比和财务效率角度看。

读到 IBM 之前的一份报告,其以 2019 年为例,对比了 Top 10 互联网公司和 Top 10 运营商。

运营商的 CAPEX 投资是互联网公司的两倍,但市值却只有后者的六分之一。

451 Research 研究显示,围绕数据中心的并购热潮仍在继续,预计 2023 年的交易量会接近 2022 年的水平。

附图二是近期重要的数据中心并购案。Brookfield 作为全球最大的基础设施资产管理公司,其有两个并购案排名前两位。贝恩资本对秦淮数据的收购位居第三位。