无论是用什么技术,IoT 万物互联总得依靠各种无线空口技术给联网起来。

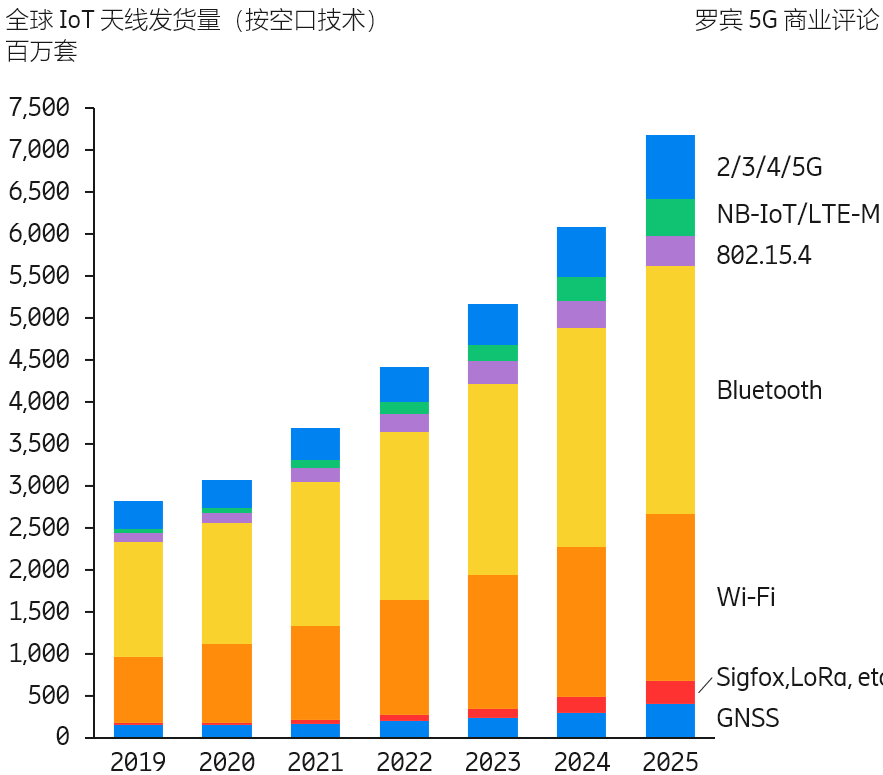

根据 ABI Research 的研究,全球 IoT 设备侧的天线出货量在 2025 年将达到 71 亿套。

其中蓝牙和 Wi-Fi 是最大的品类,两者加在一起接近 50 亿套。2/3/4/5G 会达到 7.5 亿套,NB-IoT + LTE-M 可达到 4.44 亿套。

每个 IoT 设备都会有一个或多个天线,天线数量也反向映射了不同制式的数量级规模。

作为代表性的低频率频段,600MHz 和 700MHz 经常被成为 “黄金频段”。因为一个基站可以覆盖较广泛的面积(对比 Sub-6 中频段)。

GSMA 研究显示,截止到 2022Q4,全球已商用 5G 的国家中,如果使用了 600/700Mhz 频率,这些国家平均 5G 网络的人口覆盖率为 73%。而作为对照组,没有使用频率的国家,5G 网络的人口覆概率只有 46%。差距还是很明显的。

GSMA 认为低频率 5G 的部署具有广泛的经济价值,从用例看,Massive-IoT 会影响 50% GDP,eMBB 和 FWA 次之。

LPWA (Low Power Wide Area,低功耗广域网)是一种功耗低却能实现远距离无线信号传输的技术。

具体实现上有很多具体类别,比如:基于移动蜂窝网络,授权频率的 NB-IoT 和 LTE-M,或者 LoRa、Sigfox 等。

两大类技术族有一定的竞争性,前者由电信运营商来运营,后者则由企事业单位自行建设。

从 ABI Research 的研究看,从设备配置的天线出货量角度,NB-IoT / LTE-M 是 LoRa / Sigfox 的 1.5~2 倍。

越来越多企业对基于移动蜂窝网络技术的专网给予兴趣。基于 GSA (比较严格的)统计,2022 前三个季度新公示 LTE 和 5G 蜂窝专网达到了 214 个,累计客户达到 955 个。

GSA 认为对于专网而言,所谓新客户并不只是新增客户,而是现网老客户也会不断扩容采购。

因为有相当企业专网不会公示信息,GSA 通过媒体公示信息作为一种统计手段,可作为一种研判市场需求发展的佐证手段。