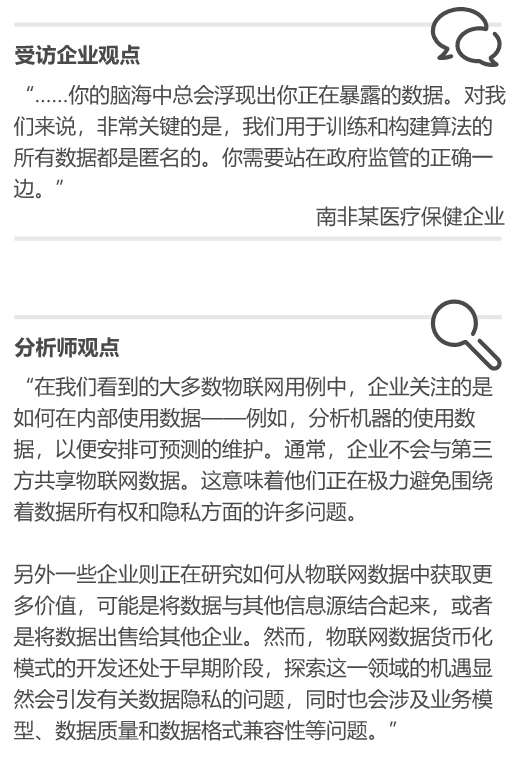

物联网(IoT)的应用历史由来已久。如果我们把时间往前提得足够久,那个时候所有的 IoT 应用都是侧重于简单的连接和控制功能,采集到的数据通常也保存在企业内部的某台服务器上。

随着大数据分析和云计算的兴起,越来越多企业需要实时数据分析型 IoT,并且整个应用是托管在云端的主机之上的。

Vodafone 和 Analysys Mason 针对全球多个行业的 IoT 应用开发者调研表明:(1) 58% 的应用已经将 IoT 数据与分析平台在一起使用;(2) 59% 的 IoT 数据存储在云端。

而着眼未来,几乎所有的调研对象都认为 90% 的 IoT 数据会和大数据分析在一起,并且存储于云端。

这个调研结论意味着:纯 IoT 网关等系列服务商,可能面临一种不对称的竞争态势,即公有云巨头会拿走大部分基础设施类的合同。

对比手机用户数量的长期停滞不前,AT&T 最近五年在物联网领域保持了高速增长。从 2015 年的 2650 万持续增长到 2019 年的 6600 万,年复合增长率 CAGR 达到 25.6%。

随着 5G IoT 的引入,AT&T 面临进一步增长的空间;而且 5G IoT 在支撑场景上会比之前强很多,IoT ARPU 提升有较大可能。

传统来说,电信运营商是搞网络互通的,一个点连接到另外一个点,直到把所有点连起来,成为一张网。

互联网公司是搞内容和应用的,通常是借助电信运营商的网络来联系到最终客户。

当然,这些早就是过去式,大型互联网公司的网络基础设施已经非常庞大。此领域相对不透明,一个比较取巧的分析视角是看每年的光传输设备都被谁买走了(附图)。

围绕此话题,有兴趣的读者可在微信搜索 Robin 在四五年前的一篇文章 <重新思考基础网络发展大格局 —— 兼论云雾新时代的来临>,详细阐述了这个过程。

时隔几年回头来看,所谓趋势完全可以预测。

以宽带为基础产品捆绑新业务是家庭市场发展的主流趋势。

围绕此话题,OMDIA 咨询公司在包含中国在内的全球市场调研显示,有十多项新业务,消费者中有 10~15% 的比例愿意捆绑在运营商的宽带套餐中。Top 3 分别是:移动银行、智能家居及安防、云存储。