延伸阅读

东数西算

百度指数

从百度指数看,“东数西算” 词条在媒体的热度最高点位于 2022 年 2 月,然后就持续下行。

一般来说,百度指数大致反映了舆论,或产业界讨论的声音。

东数西算的相对 “遇冷” 的可能原因:

(1) 东部省份都希望建设并运行属地的数据中心、智算中心,并无太大动力把计算和存储功能放到西部省份;

(2) 从前段时间媒体热议的 “视频网站主动下降码率,降低清晰度” 话题看,计算和存储的价格因素不是最显著的,而网络流量的价格才是显著的。

(3) 东数西算理论上需要大量的网络链路来传输数据,而跨省链路的成本是昂贵的。

#算力和网络流量哪个贵?

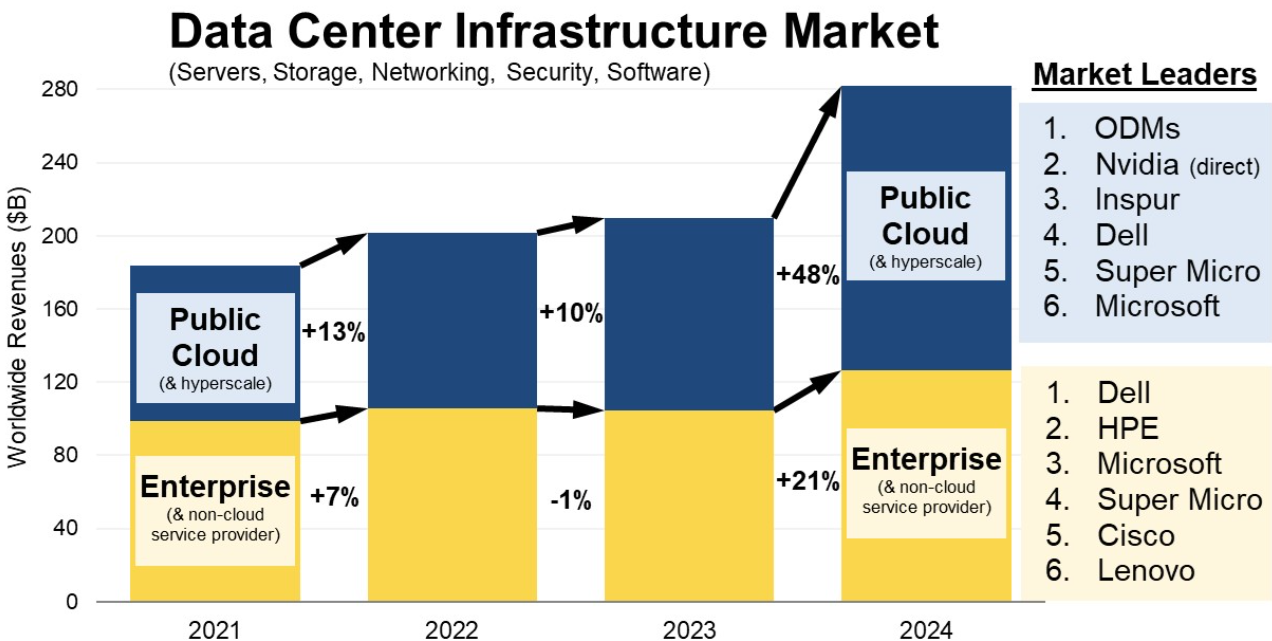

云计算

WSJ

WSJ 绘制了全球代表性的六大云基础设施服务公司(Amazon、Microsoft、Google、阿里巴巴、腾讯和华为)在全球各地区的数据中心的数量分布。

可以看到国内三大服务商除了中国大陆外,在北美、欧洲和亚洲也有相应的布局。

注:不同数据中心的体量差别大,尤其是包含了部分超级数据中心。不好简单用数据中心数量来比较计算能力规模。

云计算

中国移动

中国云计算市场过去两三年,最大变量之一来自中国移动。

自 2019 年开始发力时,连续取得大幅度增长。最新的数据显示,2021 年中国移动 2B 云计算的收入体量达到 192 亿元。其中公有云有 131 亿,私有云有 61 亿左右。

有句话叫 “The Cloud is Eating The World”。云计算,尤其是云基础设施服务的长远价值,值得着眼于长期性的大机构思考。