按照 Apple 的原始设计,在 iPhone 购买付费应用,需要通过 AppStore 来完成,AppStore 也会抽成一定比例的费用。

随着很多应用可以跨平台的使用,比如同一个账户可以在 PC 和 手机上访问,有的情况下,用户也可以跳开 AppStore 达到服务购买的效果。

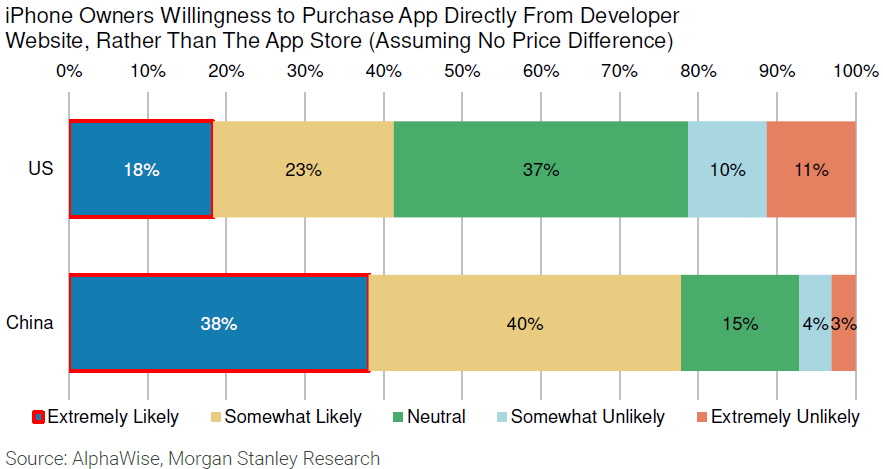

附图来自 Morgan Stanley 的调研,中国用户更愿意直接在第三方开发者的官网进行购买,而不是通过 AppStore。

WSJ 统计了全球两大应用商店(App Store 和 Google Play)的应用下载次数。

2020 年 App Store 下载了 344 亿次,对比 2016 年增长了 31.8%;Google Play 下载了 1085 亿次,对比 2016 年增长了 90%。

从趋势看,Android 系更有发展潜力。

彭博商业周刊列出了美国数字金融(消费类)的三个主要类别和玩家,分别是:(1) 数字钱包;(2) 投资和银行;(3) BNPL (Buy Now Pay Later,先买后付) ,有些类似支付宝的花呗。

纵轴列出了每类玩家所支持的功能列表。华尔街一直有打造 “金融超市” 的想法,这些线上服务更加贴近这一目标。

5G 的发展不是单纯技术驱动,更像是用例(Use Case)驱动,即:需要去寻找 5G 有啥应用场景,然后用技术手段去满足这个需求场景。

各种 Use Case 层出不穷,哪些商业化早一些?哪些玩一些?

OMDIA 给出其最新观点:

(1) 将 5G 商业化进程划分为三段,2022年及之前为早期;2023-2025 为中期,2025年以后算后期。

(2) 早期的几个场景,场馆是 5G eMBB 的重要场景;而其他几个(资产管理、智慧大厦、工业传感器)都是 mMTC,我认为是 LTE 版本,而不是 5G 版本;因为 5G mMTC 连相关标准的进度还待定。

(3) 2023 年起,大量 5G 大带宽的场景会路线进入商用时间。

(4) 针对实时自动化程度要求高的场景,例如:产业协作机器人。OMDIA 认为要到 2025...