中国的健身房行业与 2000 年左右萌芽,到 2004 年市场红利引发高增长。2008金融危机前后,整个市场开始放缓。

2015 年前后,随着经济发展和国民健康意识增加,健身房行业再次回暖。根据德勤的研究,2019年中国 Top 18 大城市的健身市场规模达到 340 亿人民币。

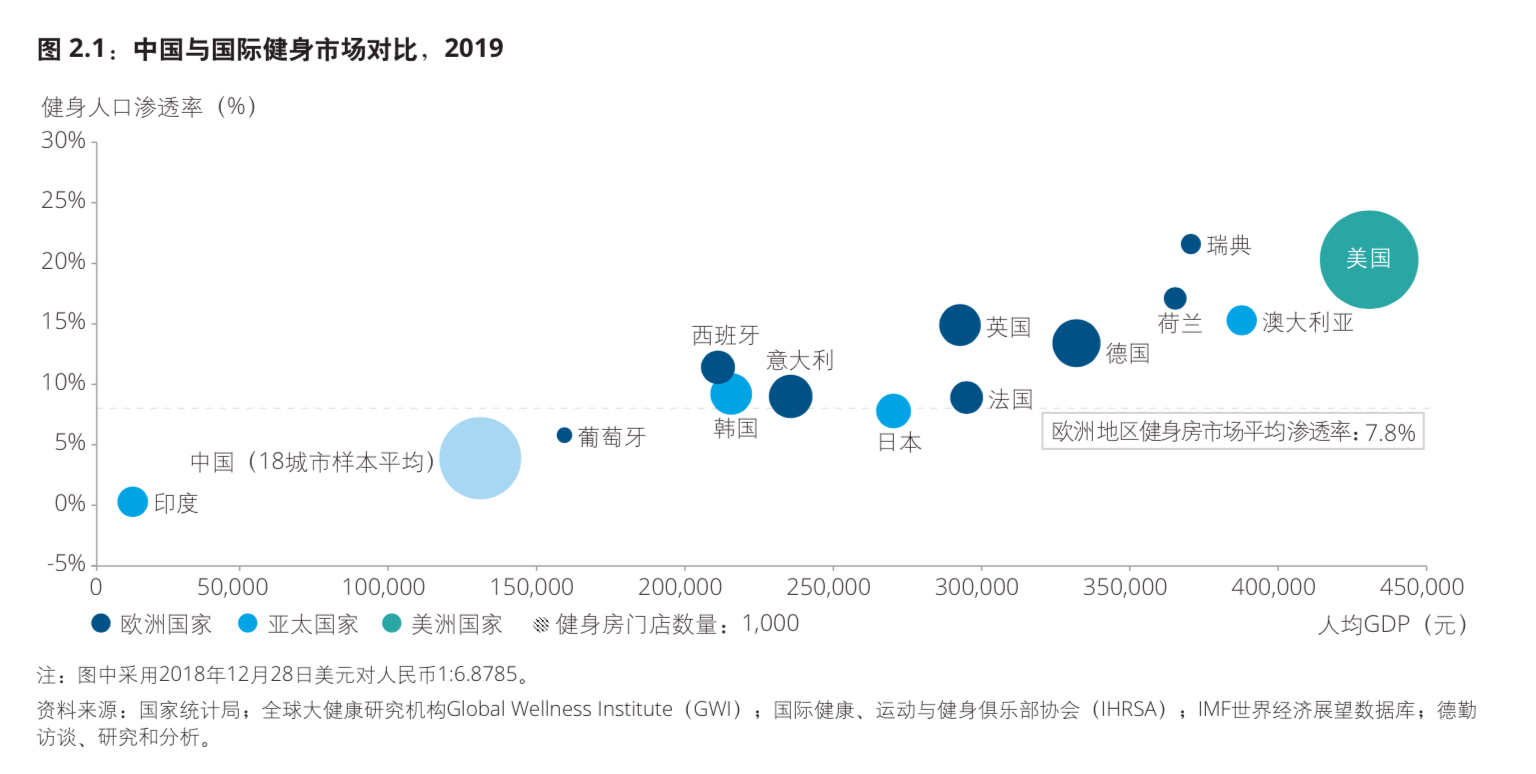

对比国际市场,美国健身人口渗透率达到 20.3%,北欧国家 15%,欧洲平均为 7.8%,中国还有很大的发展空间。

随着新冠疫情的影响,我们认为围绕家庭版的健身也会有需求。联系到最近北美的一些科技公司融资案例,也是围绕家庭版展开。

新冠疫情流行之前,全球范围内2019年健身行业收入总计967亿美元,近21万家商业健身俱乐部,超过1.84亿会员。

新冠疫情对健身房行业产生了重大冲击,Loup Ventures 估计2020 年美国健身房数量比 2019 下滑 5.4%,健身人口下滑 22%。

三体云动的数据统计,中国有 44305 家俱乐部,健身人口 7029 万。

随疫情长期化,一些家用智能化设备正在兴起,家庭健身被认为是一个增长点。

根据德勤的研究,全球用于医疗保健相关的可穿戴设备会取得稳步增长。

德勤将设备分为两大类,一类是智能手表手环,这类通常是通用设备,有一定的医疗健康功能;另一类是医疗专用设备。

德勤估计在 2024 年的总的出货量在 4.2~4.4 亿部左右。这是一个相当可观的数字。

截止到 2024 年 9 月,支持 Apple 公司 Vision Pro 的应用数量为 1770 款,其中 34% 的应用是专门为 Vision Pro 打造的。

但从 2024 年的逐月情况看,每个月新增的应用数量一直在下滑,9 月份增长的应用只有 10 款。这个数字距离当年 iPhone 的差别是相当之大的。

应用商的选择也是一种市场的态度,反映了很多问题。