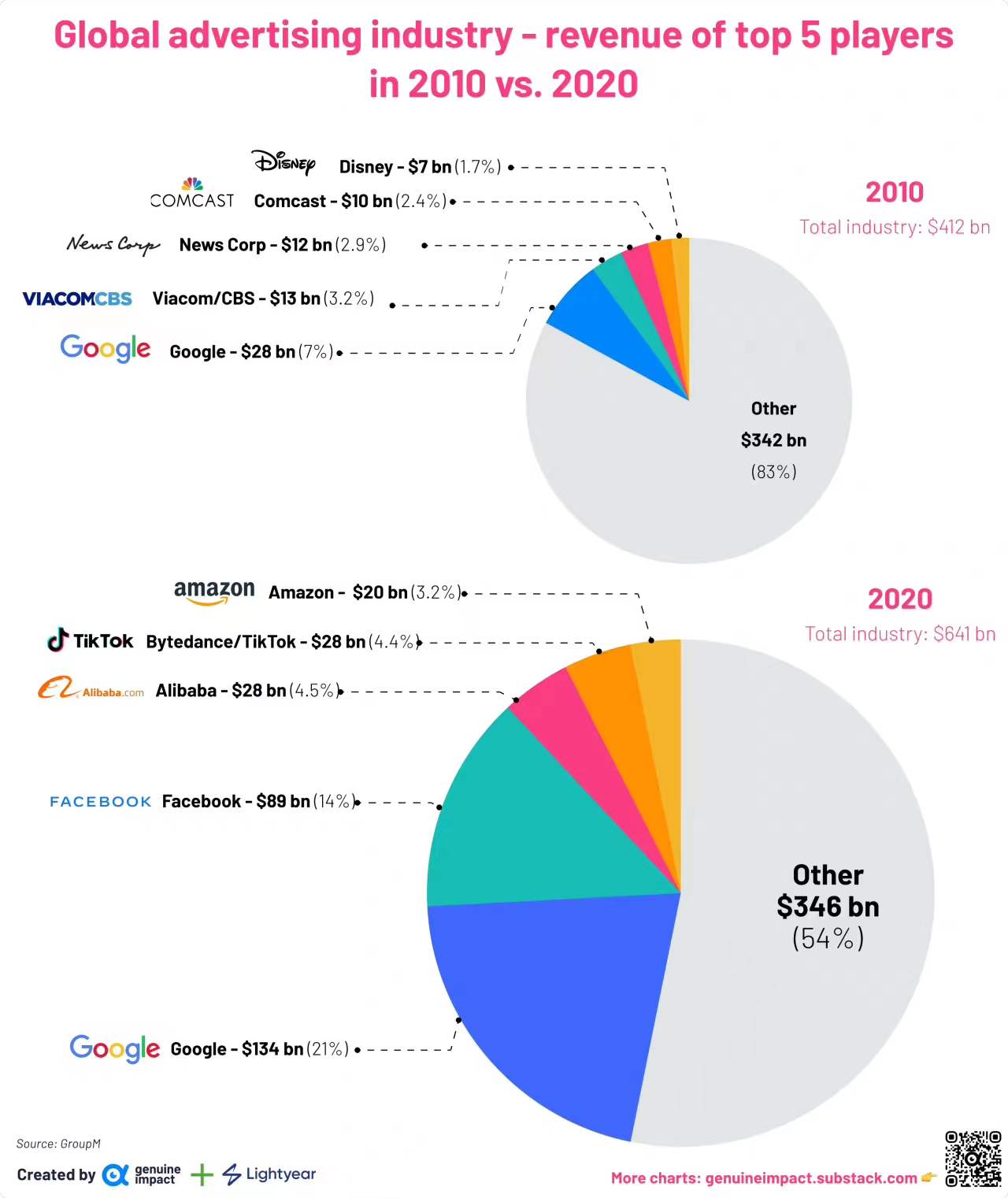

根据群邑媒介集团(GroupM)的数据,2010 年全球广告产业收入体量为 4120 美元,2020 年这一数字上升到 6410 亿美元。

从 Top 5 构成看:

(1) 2010 年分别为:Google, Viacom/CBS, News Corp, Comcast 和 Disney。

(2) 2020 年分别为:Google, Facebook, 阿里巴巴,字节跳动和 Amazon。

十年前 Top 5 中有四家是媒体内容公司,十年后全部为互联网科技公司。

变化得不仅是数字,而是一种信息分发的权力。

2013 年英国的互联网广告中,只有 24% 的支出是基于程序化购买实现,即计算机系统的自动交易。

2013 年,95.5% 的互联网广告支出是通过程序化购买实现,金额也从十年前的 4.7 亿英镑提升到了 139.2 亿英镑,上涨了近 30x 倍。

2000 年以后,随着互联网的大发展,用户有办法不买 CD 也可以获得音乐作品。传统音乐的发行模式超越严峻挑战,随后多年就是音乐行业的持续下行。

随着流媒体的兴起,音乐行业的创收模式重新获得机会,各种会员付费音乐等。

根据 IFPI 的研究,音乐行业的整体收入正在接近 2001 前后的状态。

PwC 研究了 2022-2027 年全球和中国互联网广告的细分构成,可以看到中国在 “移动视频互联网广告” 的占比是非常突出的,显著高于全球的比例。

更应注意的是,PwC 认为中国在未来几年,移动视频互联网广告的比例还会加速变大,2027 年将占据中国整体互联网广告份额的 73%。而全球整体到 2027 年移动互联网互联网广告还不到 50%。

理论上讲,无论是消费者眼球注意力,还是广告主的开支,在某个时刻总量是一定的。如果某个环节占比特别高,那就意味着别的环节占比会大幅压缩。