APP Economy Insights 基于英伟达 Nvidia 2023 财年 Q3 的指标,将其损益表进行了可视化呈现。

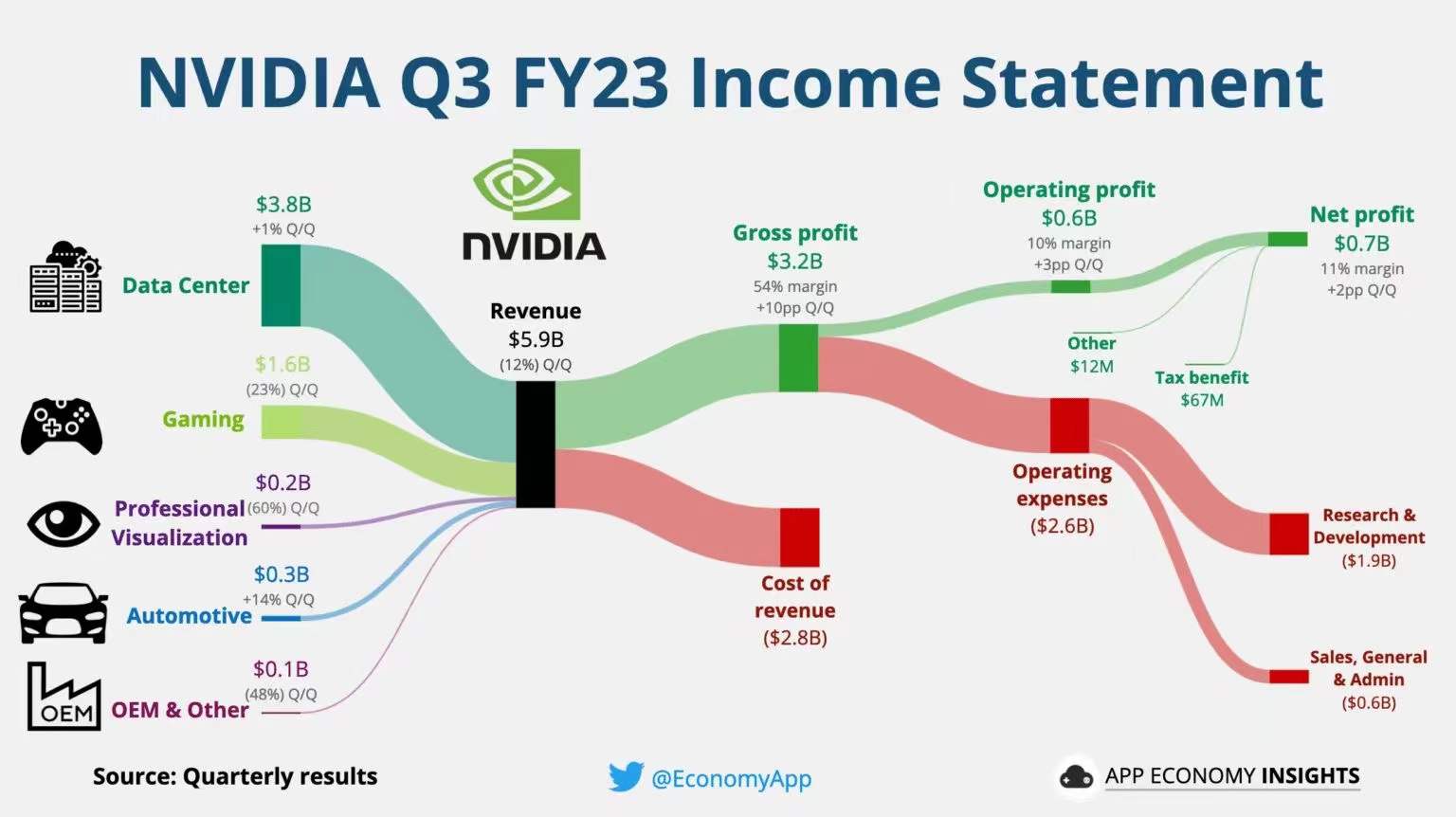

数据中心(38 亿美元)和游戏显卡(16 亿美元)是英伟达收入的主力来源。其他新兴领域(汽车、专业显示和 OEM 等)也都在 1 亿美金以上的收入产生。

三十年前,黄仁勋在创立英伟达时,初衷是为了服务 PC 里面的善于处理游戏的显卡。和 CPU 比,算一个小众赛道。

随着 2016 年 AlphaGo 那一波 AI 的拉动,以及后续比特币挖矿的需求,英伟达业绩屡创新高。OpenAI 和 ChatGPT 的出现更是推动其到了新的高度。

思考 1:始于相对小众赛道的玩家,如何成长为大赛道的玩家?

思考 2:大模型 LLM 还普遍没有赚到钱(什么时候能赚到钱,或者到底谁能赚到大钱,可能还需要观察),但提供算力核心部件的公司赚到了大钱。

2017 年及以前,以 GPU 见长的 Nvidia 在数据中心领域的销售量是很低的。

随着 AI、图像处理以及加密货币等需求的推动,Nvidia 在数据中心的销量取得了持续的大幅增长。

GPU 算力也逐渐成为一种重要的算力类型,区别传统的 x86 通用计算。

AI 应用的运行需要消耗算力,那中国的各垂直行业中,企业 AI 应用的算力来自哪里呢?

根据易观和 CSDN 的 AI 应用开发者调研,34.2% 的反馈 “主要使用企业自建算力设施”。只有 20% 的反馈是 “主要使用算力云服务”。

这个反馈对公有云服务商而言,并不是乐观的消息。

从英伟达 Nvidia 2025 财年 Q2 的收入结构看,数据中心贡献了 263 亿美元,而汽车只贡献了 3 亿美元,即便英伟达近年在加强汽车自动化的技术研发。

侧面反映了,数据中心的算力需求是汽车的 88x 倍。汽车首先是一个物理世界的 “实体大件”。汽车的智能化程度,代表了整个物理世界的实际智能化程度。

生成式 AI(Gen AI)在一些语境下被称呼为 AIGC(AI 生成内容)是有原因的。目前访问量大的生成式 AI 应用,基本都是生成某种内容。

2022 - 2023 年期间,舆论非常喜欢把生成式 AI 称为下一轮工业革命。以至于只看公众号文章,感觉一年时间就可以工业革命好几轮。

而汽车行业就是工业行业的代表。如果 Nvidia 汽车板块的收入超过数据中心的收入,也许可认为下一轮工业革命到了。