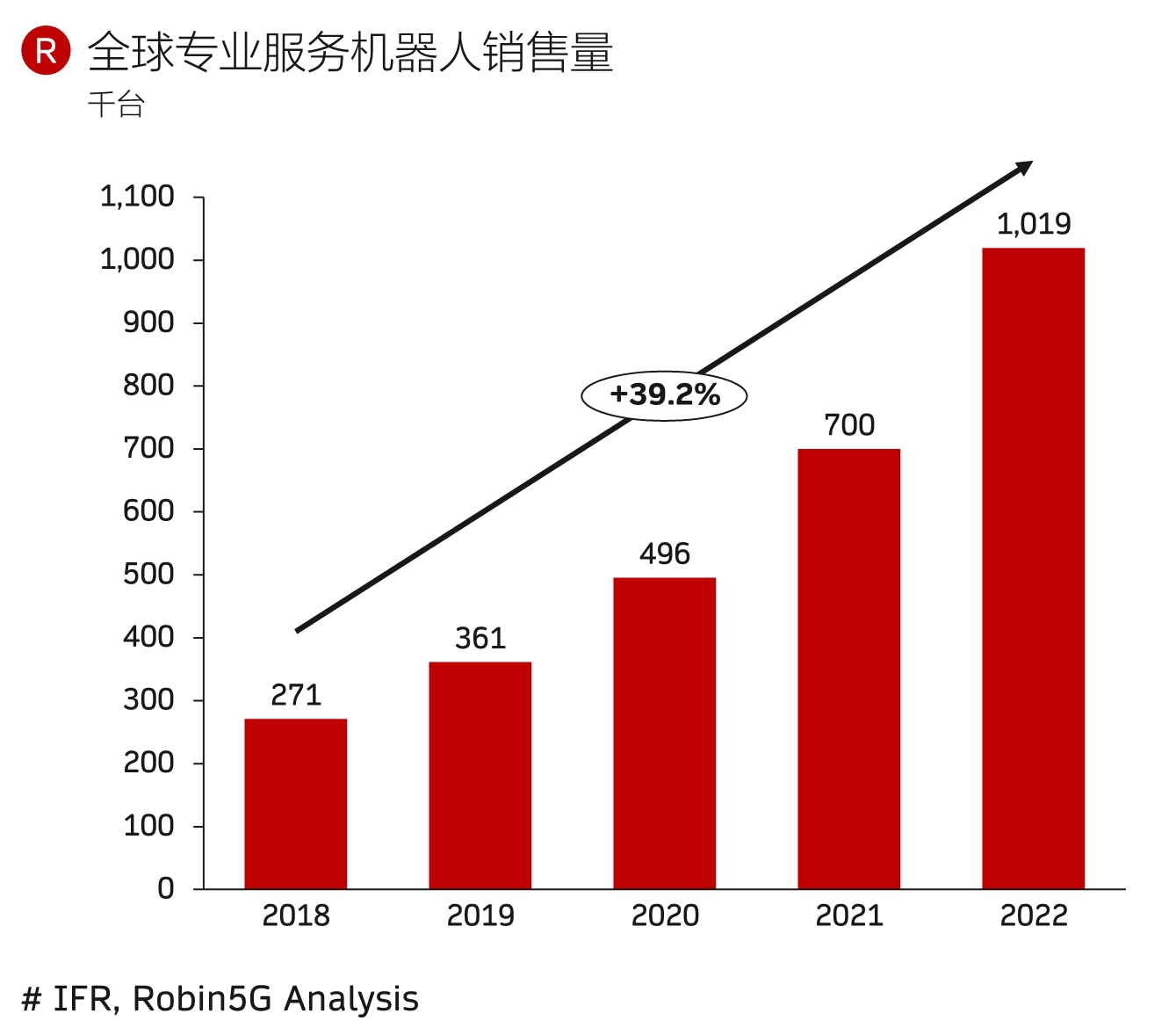

根据 IFR 的数据,2022年全球专业服务机器人(Professional Service Robot)将达到 100 万台。

2018年具体品类的前几名及占比为:AGV(41%),检查和维护类(39%),国防和安全(5%),医疗(2%)。

这其中,大致有 30 ~ 40% 会在中国大陆,我们可以间接推演专业服务机器人的容量空间(无论是 Wi-Fi 6 还是 5G)。

5G for AGV 是非常典型的 Use Case,结合 AGV 市场容量,我们需要认识到:

(1) 只有一部分 AGV 需要 5G;

(2) 定价问题,如果假设每个 AGV 每月 100 元;假设 2022 年中国有 30万台(含存量)5G-enabled AGV,那年收入为 3.6 亿元;照此逻辑,这个数字是不够理想的。

(3) 5G 2B 最好不要建立在 Connectivity-based,应寻求别的玩法。

注:大家同时也要留意机器人几个概念的区分:

- 专业服务机器人(Professional Service Robot)

- 家用服务机器人(Service robots for domestic/household)

- 娱乐玩具机器人(Service robots for entertainment)

- 用于工厂生产线的产业协作机器人(Industrial Robot)

头豹研究院估计中国酒店机器人行业市场规模在 2017 年为 1.23亿元。2020 年开始酒店机器人市场有了大幅提升,预计在2026年,市场规模将会增长至 17.85 亿元。

常见的酒店机器人包括:迎宾、入住引导、送餐、清洁和安保。

爱立信和 OMDIA 的一项研究,针对 5G 数字化对消费者市场的影响。

预计到 2030 年,5G 使能的消费者业务(5G-enabled consumer addressable market)将接近 8 万亿美元/年。

而 2021~2030 这十年的累计收入会达到 31 万亿。这是一个巨大的数字,因为随着移动化的深入,2030 年的消费者数字化程度会远比 2020 迅猛。

具体来说,最大比例来自电子商务,其次是移动通信连接业务。

Analysys Mason 对来自全球一二线电信运营商进行了调研,围绕调研对象所在运营商已经开发和未来 1-3 年打算开展的 5G 2B 行业业务。

排名靠前的前三位是:

(1) 娱乐、媒体和赛事运动;

(2) 智慧城市;

(3) 智能汽车及自动驾驶(Connected and Autonomous Vehicle, CAV)。