麦肯锡的一项研究提及其针对欧洲二十个运营商的线上营销进行了数据分析。观察不同营销手段在预算使用、访问量和最终订单的差别。

其将运营商的线上活动分为两大类:

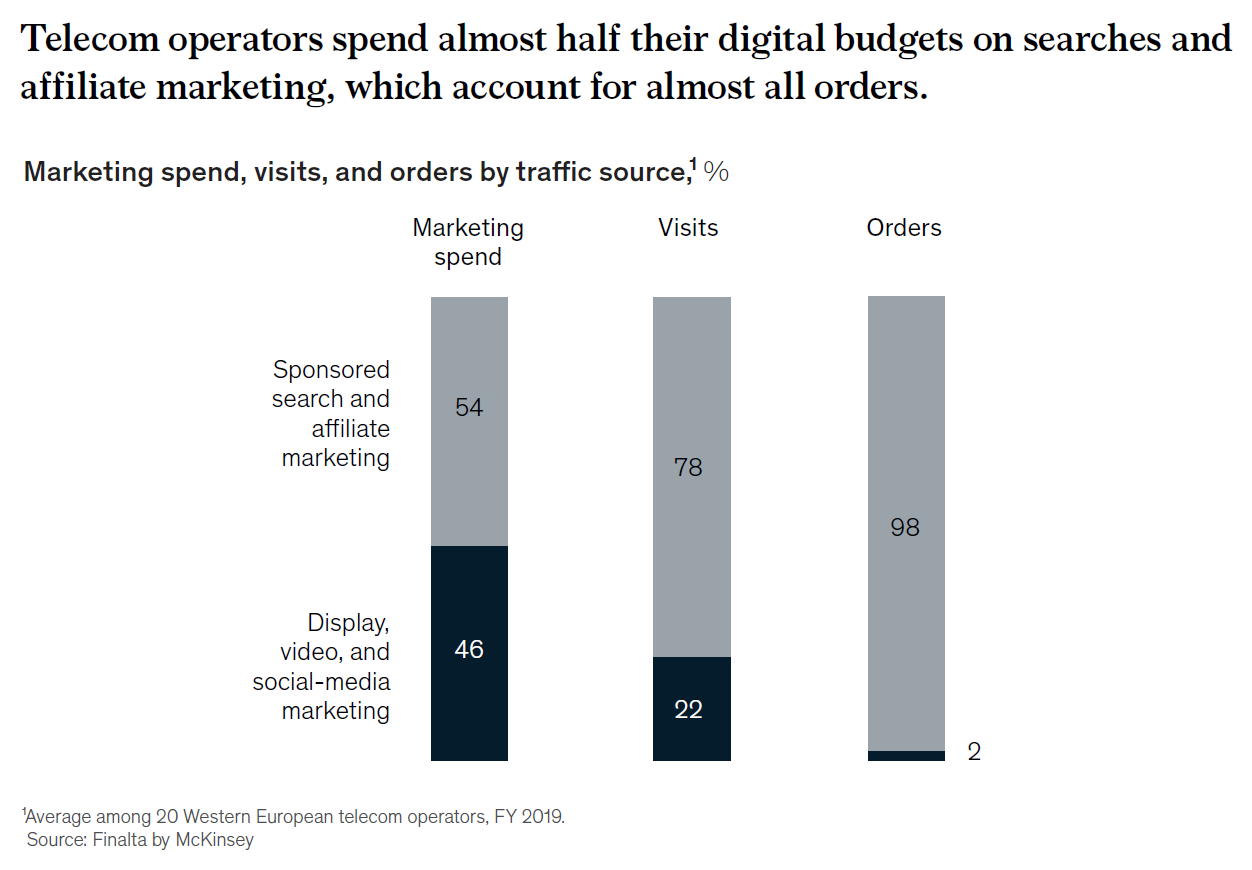

(1) 搜索广告和会员营销(affiliate marketing);

(2) 展示广告、视频广告和社交媒体营销。

有意思的是,两大类手段的预算花费是差不多的,但最终的成交量中 98% 来自搜索广告和会员营销。

而来自互联网展示广告、视频广告和社交媒体的订单只有 2%。

这个数据也不能简单推论,谁有用谁没用之类。因为很多时候是品牌广告,而不是效果目的。

几乎所有国家,电信运营商都是当地的主力广告主(美国 Top 10 广告主,运营商占了 3 个)。显然很大比例是为了品牌,而不是直接订单效果。

但从营销精细化角度,对如此巨大的广告费用进行优化,对于盈利性改善有潜在价值。

5G 业务对于运营商 ARPU 提升到底有无帮助?以及有大多帮助,这是行业一直关注的热门话题。

由于 ARPU 本身是市场化竞争的价格产物,各方博弈(含监管压力)的结果;并不好简单归因。比较贴切的描述是,看 5G 上市和 ARPU 提升否有相关性。

根据 GSMA 对 5G 上市有一段时间,并用户发展上规模的八个国家市场的研究发现:

(1) 中日韩和澳大利亚:5G 上市后 12 个季度与 5G 上市前 12 个季度,ARPU 改善非常明显。从两位数的负增长到了单位数的正增长;

(2) 美国和加拿大:5G 上市后,ARPU 从轻微负增长专项轻微正增长;

(3) 英国和德国:5G 只是减缓了 ARPU 的降幅,但未能取得正增长。

营销研究机构 eMarketer 预测 2024 年美国市场线上的数字广告投入在 2024 年会增加 12.6%,继续保持高增长状态。

值得留意的是,细分行业中。电信运营商的营销支出会提升了 20.9% 比大盘高一倍以上。反映了美国电信运营商营销工作的活跃程度。

预计 2024 年美国电信运营商在数字广告的支出可达 203 亿美元。

和其他行业类似,AI 在电信运营商的应用近年也呈增加趋势。

根据 OMDIA 对全球大型运营商公开披露的项目信息,统计了不同类别玩家在AI 项目的获取情况。

NEP(通信网络设备商)获得了最多的 AI 项目, 毕竟围绕网络建设运维相关的业务,他们最熟悉。

Hyperscalers (互联网云计算公司)紧随其后,属于第二大类玩家;

IT Service (IT 服务企业)也有项目。