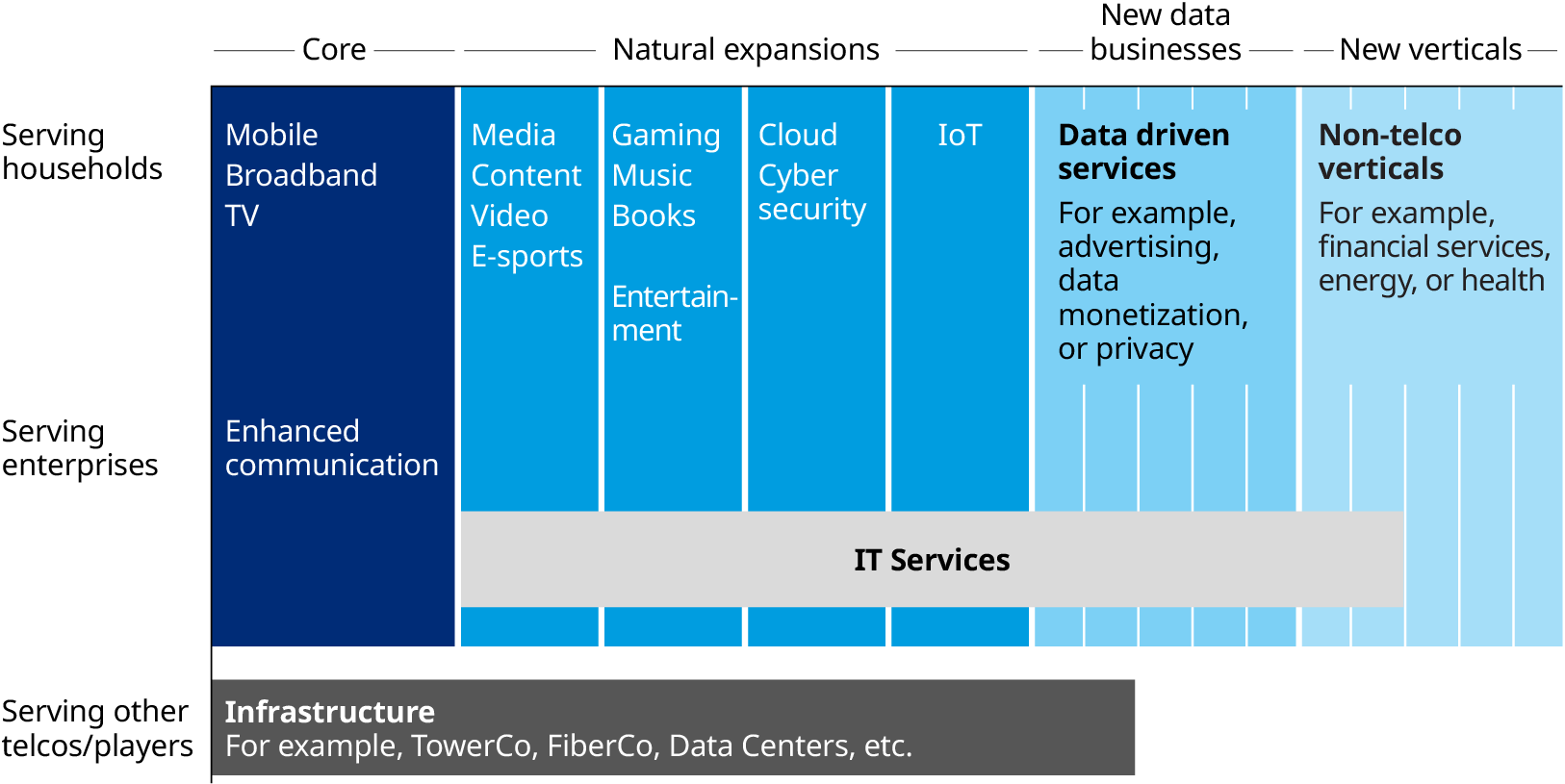

Oliver Wyman 咨询公司给出了一个简要模型,展示了传统运营商进入转型期后的产品体系结构。

其将客户分为三类:消费者侧、(普通)企业侧、和服务其他的基础设施服务商(铁塔、本地接入网公司、数据中心服务商等)。

消费者侧和企业侧是主要客户构成,从产品演进看,区分为:

(1) Core:传统移动通信、固网通信和 TV 类;

(2) Natural Expansions:媒体内容、视频、赛事;游戏和娱乐;云安全和 IoT;

(3) New Data Business: 基于数据的生意,例如广告业务;

(4) New Verticals:进入金融、能源或健康等垂直类业务。

全球运营商在网络相关的运营支出(OPEX)是一个体量 5,200 亿美元的大空间。

根据 Analysys Mason 的研究,这些支出的内部分配会发生如下变化:

(1) 传统的网络运维(含现场维护),无论是自建团队,还是购买第三方的服务均会连续下降;

(2) NWaaS(Network as a Service)会大幅增加。例如,运营商会出售自己的塔楼和机房给诸如铁塔公司等基础设施服务公司,而采用 XaaS 的方式进行采购。

总之,运营商希望提高轻量级运营的比重。

贝恩公司的研究认为,科技类公司相对容易面临 “被颠覆性” 的影响。从主要行业对比看,电信运营商的 “被颠覆性” 是最低的。

贝恩定义的 “业绩不佳者” 是指企业连续三年的增长低于行业平均值两个百分点。

贝恩还有一个发现:企业业绩不佳的持续时间越长,其扭亏为盈的机会就越低。这句话也比较符合常识,贝恩只是通过量化做了验证。

2007 年 Apple 同时发布了 iPhone 和 Apple TV。

前者颠覆了手机行业,后者到目前虽然也是明星产品,但 …… 截止到目前,全球传统电视还是一个 2,000 亿美元年收入的市场。

很值得对比思考的两个赛道和对应的颠覆性产品。

所谓颠覆,看来也分 “极大颠覆”,和 “看起来极大,实则有限的小颠覆”。

趋势容易预测,难得是预测:(1) 时间点;(2) 程度