主机托管虽然不及公有云那么风光,但仍然处于较高的增张速度(2021H1 全球整体 17~20% 增幅)。

Synergy Research 预计 2022 年亚太地区的主机托管市场空间会超过北美,成为全球第一。中国和日本占据了亚太 60% 以上的份额。

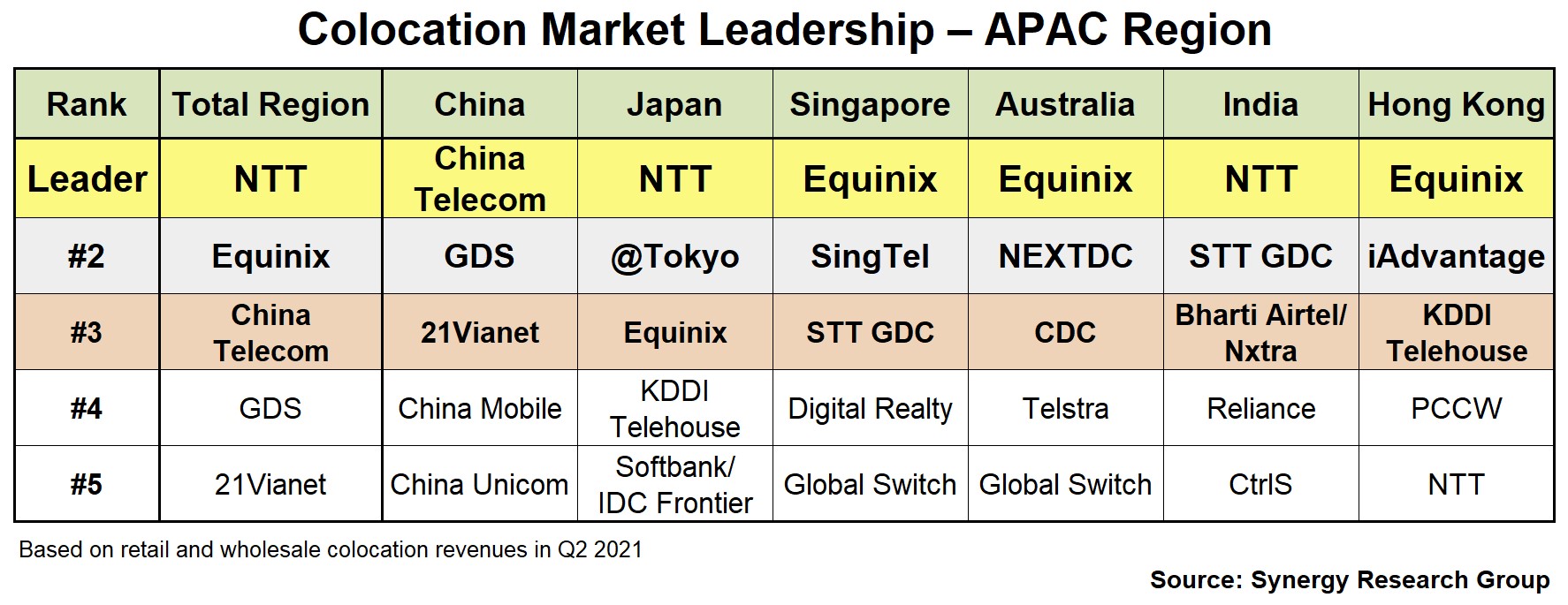

NTT、中国电信、中国移动、中国联通、KDDI、Softbank、SingTel 、Telstra、PCCW、Bharti Airtel、Reliance 等大运营商均榜上有名。

美国运营商前几年剥离数据中心业务的做法,从实践看,亚太地区的运营商并没有跟进,而是走向了相反的道路。

随着私有云和混合云的兴起,再辅以各国网络安全法的落地,数据中心主机托管市场的价值会进一步显现。

Synergy Research 对数据中心主机托管市场的研究显示,全球 Top 10 的都市圈(Metro)占据了 41% 的市场份额,被归为第一梯队。

其中,美国北弗吉尼亚以 7% 的份额排名第一,其次是北京、上海和伦敦(各 5%),再其次是东京和纽约(各 4%)。

Top 11-40 被归为第二梯队,这三十个都市圈占据了全球 31% 的主机托管市场。

从技术协议栈角度,主机托管位居云计算(IaaS)的下一层,基本也反映了全球算力资源的分布。

J.P. Morgan 研究认为,美国云计算 Top 4 (Amazon、Google、Microsoft 和 Meta)2024 ~ 2026 这三年会大幅提升 CAPEX 投资。

对比 2015~2023 之前之间平均每年增长 100 亿美金,2024 ~ 2026 年每年的增加值高达数百亿美金。

算力资源在加速集中化 ?

根据 IDC 的数据,2020Q2 中国打印外设出货量为 543.8万台,同比增长19.1%。

其中

(1) 喷墨打印机出货量187.1万台,同比增长42.5%;

(2) 激光光打印机出货量295.8万台,同比增长19.9%;

(3) 针式打印机出货量60.7万台,同比下降22.4%。

打印机算很传统的计算机外设了,还能以此高速,可能反应了疫情期间的一种工作场地泛化的状态。

以 Robin 个人为例,其家里也购入一台 EPSON 喷墨打印机,用于孩子作业打印。

随着疫情长期化,家庭逐渐成为一个重要的学习中心和办公中心,打印机逐渐成为一种必备的家用电器?