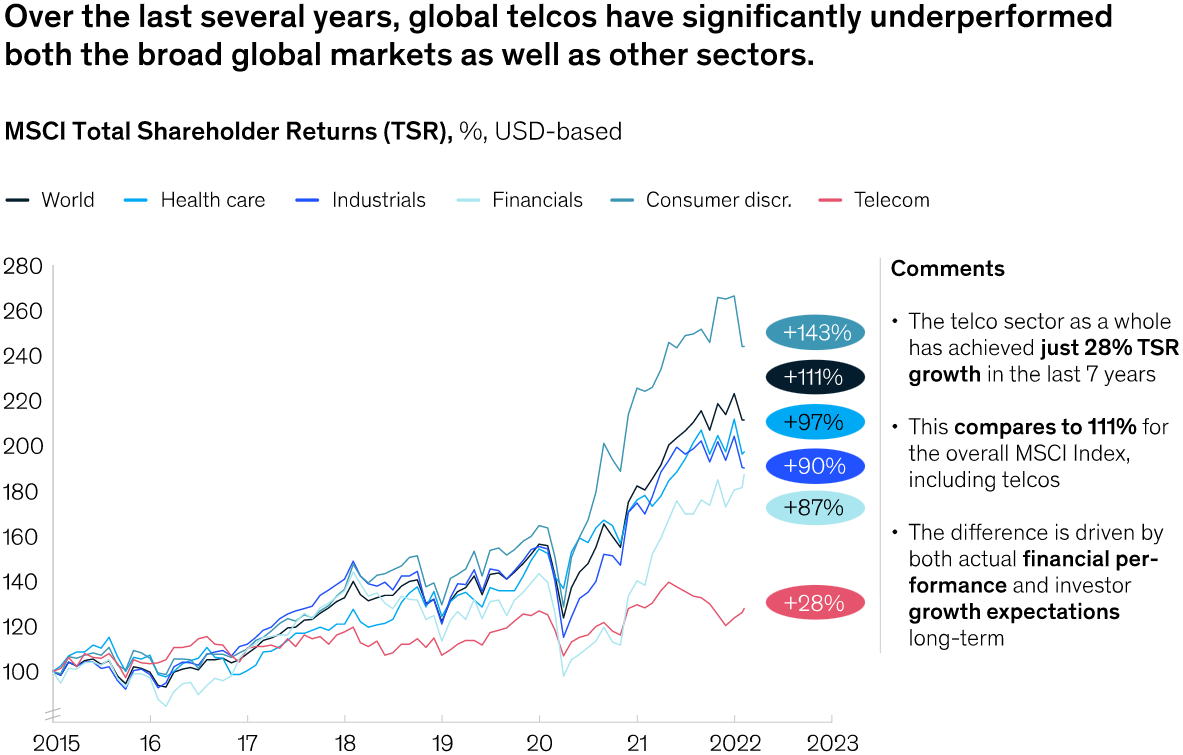

Mckinsey 基于 Capitcal IQ 的数据,MSCI 指数不同行业在 2015 - 2023 的 TSR(TSR, Total Shareholder Returns)。

对比金融、医疗、工业和消费品等行业,电信行业处于最低水平。整体来说,过去十年是行业相对低迷的时间段。

不过情况也许正在变化,尤其是经济动荡时期。以中国三大运营商为例,创出十年来最佳增长态势。

OMDIA 对电信运营商在数字家庭的研究显示,固定宽带不仅是当前的最大收入来源,也是未来增量绝对值的最大来源。

智能家居在 2022 - 2029 年复合增长率 CAGR 最高,达到了 22%,但因为基数尚小,净增量的绝对值有限。

媒体内容方面,在线视频 OTT/VOD 会保持增长,而传统付费电视会有轻微减少。

固定话音业务即便持续下行,但仍然有较大体量。

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。

华尔街日报绘制了 1980 年至今,全球五大制造业大国的出口占 GDP 的占比。

可以清晰看到,德国和韩国仍然重度依赖出口 40~50% GDP 来自货物出口。

中国在 2010 年之前出口 GDP 占比也是一路向上,之后随国内投资和消费等兴起,出口 GDP占比连续下降到 20% 。

日本和美国的出口 GDP 占比则在 10~20% 区间。