知识块

#Q3ZA47

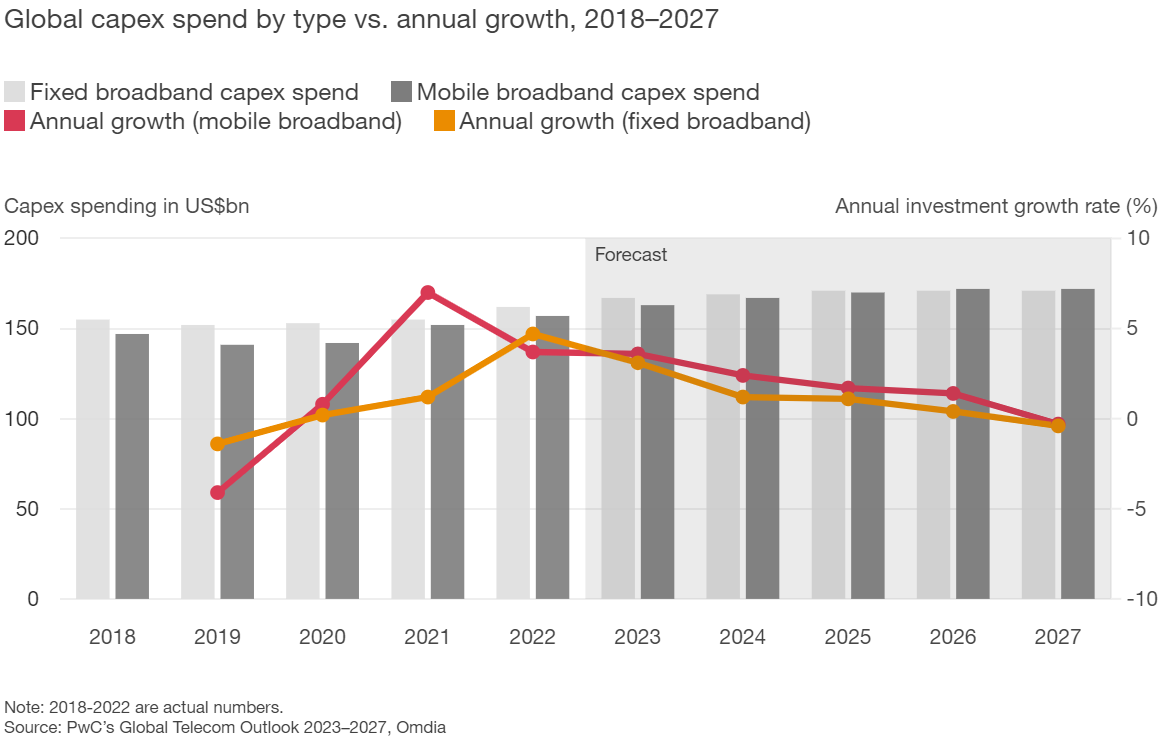

全球运营商固定宽带和移动网络 CAPEX 2018-2027

按照最经典的业务划分方法,运营商的 CAPEX 可分为固定宽带和移动宽带。基于 OMDIA 数据,PwC 整理并预测了全球电信运营商在 2018-2027 年的 CAPEX 及增长率。

从整体看,固定网络(应包含了城域网和骨干网)和移动网络的投资基本持平,每年的投资分别在 1500 亿美元及以上。

2021-2022 年算增长的小高峰(几个重要市场 5G 网络的规模建设),2023 到 2027 增幅会逐渐放缓。

数据来源

PwC

分享链接

http://robin5G.com/Q3ZA47

延伸阅读

CAPEX

GSMA

2022 年全球运营商 CAPEX 投资总量在 2,100 亿美元左右,GSMA 预计未来几年会保持持续下滑态势。预计 2023-2030 期间,CAPEx 投资总量在 1.5 万亿美元,这是主设备商、管线、配套基础设施等服务商的重要机会。

从 CAPEX 占营收的比例角度,2022 年这个比例为 19%,GSMA 预计到 2030 年会下降到 14%。

这一比例的持续下滑,代表了电信运营商经营理念在更新。我们可解读为:运营商的发展要素中,“投资驱动” 的理念正在弱化,更多依靠 “创新驱动” 等。

固定宽带

OMDIA

OMDIA 预测亚洲地区的固定宽带连接在 2020~2025 年将保持 1.8% 的复合增长率,总连接数将超过 7 亿户。

光纤接入(FTTx)将主导这个市场,到 2025 年会占据 85% 的市场份额(目前为 82.2% )。xDSL 接入的 2025 占比将低于 5%。

移动网络流量

工业与信息化部

2019 ~ 2021 年,中国的移动互联网接入流量的增速在 30~40%。全球移动网络流量的整体年增速基本也在 40% 上下。

从 2022 年 6 月数据看,中国的移动流量增速正在放缓,同比下降到 15.6%。

是否还会继续放缓,还需观察。