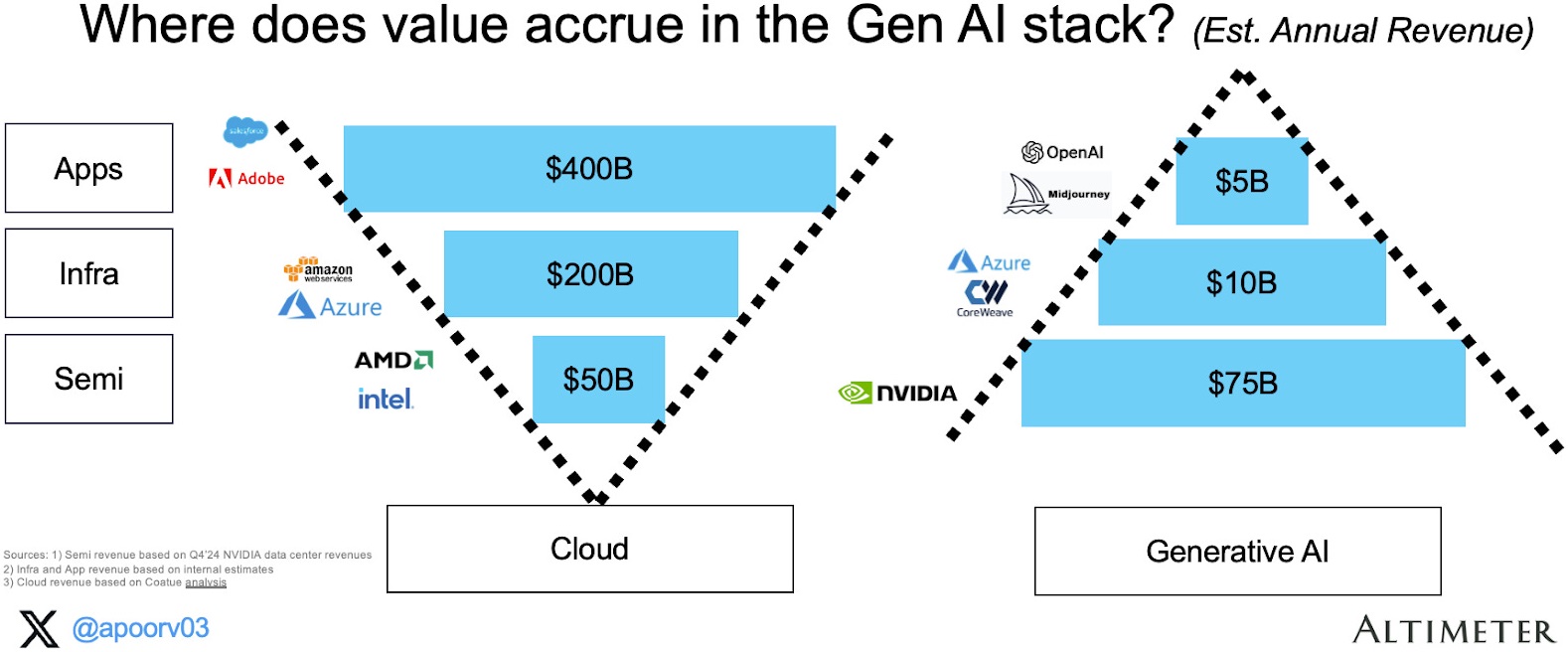

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。

每个技术周期,尤其是代表性公司的产品中,都会有一些 "Breakout" 时刻。

对冲基金 Coatue 认为,2012 年的 iPhone 4S 和 2014 年的 AWS 都是移动互联网和云服务周期的关键时刻。

Apple 市值从 3000 亿美元升至 3 万亿美元;Amazon 从 1500 亿美元升至 1.3 万亿美元。

附图对比了智能手机(2007-2010)、平板电脑(2010-2013)和生成式 AI(2022-2025)在美国前四年的用户增长情况。

直观感觉就是生成式 AI 势头很猛,比智能手机还厉害。

但可能这是错觉,为什么呢?

因为智能手机、平板电脑商业模式是清晰的,每一部手机都是用户花钱购买的。而生成式 AI 的 App 付费率和存续率情况要落后得多。

2020 年全球无线设备销售中,5G 占比已经有一半以上。

Analysys Mason 预计未来几年 5G 无线侧的销售收入会从 2020 年的 300亿美元提升到 2025 年的 420 亿美元左右。其中,设备部分为 330 亿美元,专业服务为 100 亿美元。