过去十年是云计算,尤其是公有云,快速发展的十年。

但截止到目前,根据一些研究表明:

(1) 75% 的企业计算需求并没有跑在公有云上

(2) 90% 的企业需要一种跨公有云和私有云的,所谓混合云(Hybrid Computing)的计算环境。

随着政企客户数字化转型的深入,越来越多企业会将 IT 业务环境置于云计算上。IBM 认为会置于混合云,而不是纯公有云环境。

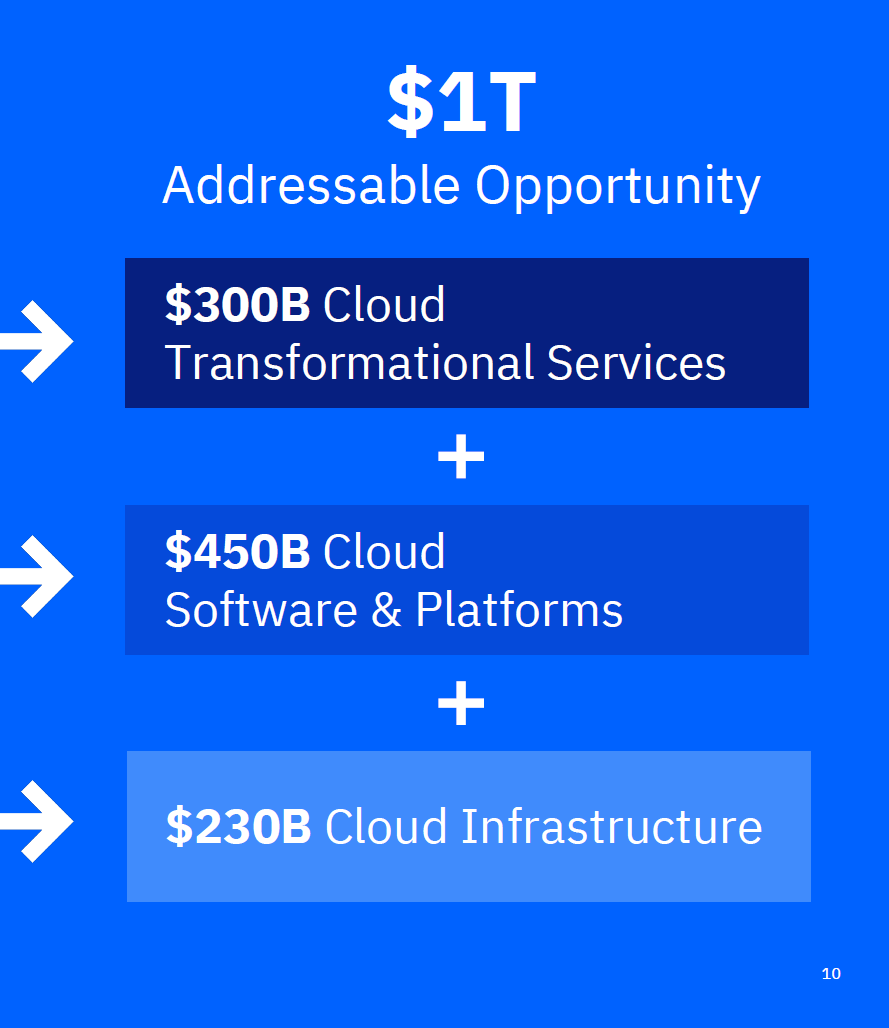

IBM 给了一个目标市场的空间估算,共计一万亿美金:

(1) 3,000 亿美金:云化转型服务 Cloud Transformational Services

(2) 4,500 亿美金:云计算的软件与平台 Cloud Software & Platforms

(3) 2,300 亿美金:云基础设施 Cloud Infrastructure

可以看到的是,围绕数字化转型和混合云市场,公有云服务商、其他大型互联网公司、IT 软硬件公司、ICT 咨询和服务公司、领先电信运营商必然会产生一个混战局面。

我们目前的看法是:

(1) 这块市场的 “集中度” 会弱于传统公有云,即更多玩家也会有机会;

(2) 进一步的观点是某些第二梯队玩家也会很有价值。

Gartner 研究显示,全球云计算各区域的市场规模差别极大。以 2022 为例,北美云计算市场规模占据了全球的 52.1%;欧洲和亚洲分别以 23.4% 和 18.4% 位居二三名。

值得留意的是南美洲和非洲,云计算的市场规模加在一起才 1.61%。这和其人口和 GDP 经济分布极为不相称。

而云计算又是数字经济最重要的代表方向,云计算市场规模大小,间接展示了所在地区在数字经济时代的 “掌控力”。

从全球范围内看,大量政企客户都在完成数字化转型和 IT 系统上云的工作,其中有相当比例是公有云或者混合云环境。

IDC 针对亚太地区(不含日本)的几个主要市场(中国、印度、澳大利亚、韩国、印尼、新加坡)进行了企业调研。

从多云(Multi-cloud)的实施和管理能力角度,比较适合的供应商分布?

(1) 第一梯队:大型互联网云计算公司、管理服务及主机托管商、云技术专项公司;

(2) 第二梯队:系统集成和咨询公司、电信运营商、增值服务商、ISV 独立软件应用商、垂直行业专家和硬件商。

可以看出:企业上云是一个复杂的话题,并没有出现某类玩家遥遥领先的局面,就调研受访者来说,第一梯队也就 25% 左右被认可,第二梯队也有 10~25% 左右。

大部分受访者都反馈企业自己独立实施的能力度不够(仅 6%...

2007 年 Apple 同时发布了 iPhone 和 Apple TV。

前者颠覆了手机行业,后者到目前虽然也是明星产品,但 …… 截止到目前,全球传统电视还是一个 2,000 亿美元年收入的市场。

很值得对比思考的两个赛道和对应的颠覆性产品。

所谓颠覆,看来也分 “极大颠覆”,和 “看起来极大,实则有限的小颠覆”。

趋势容易预测,难得是预测:(1) 时间点;(2) 程度