延伸阅读

电信

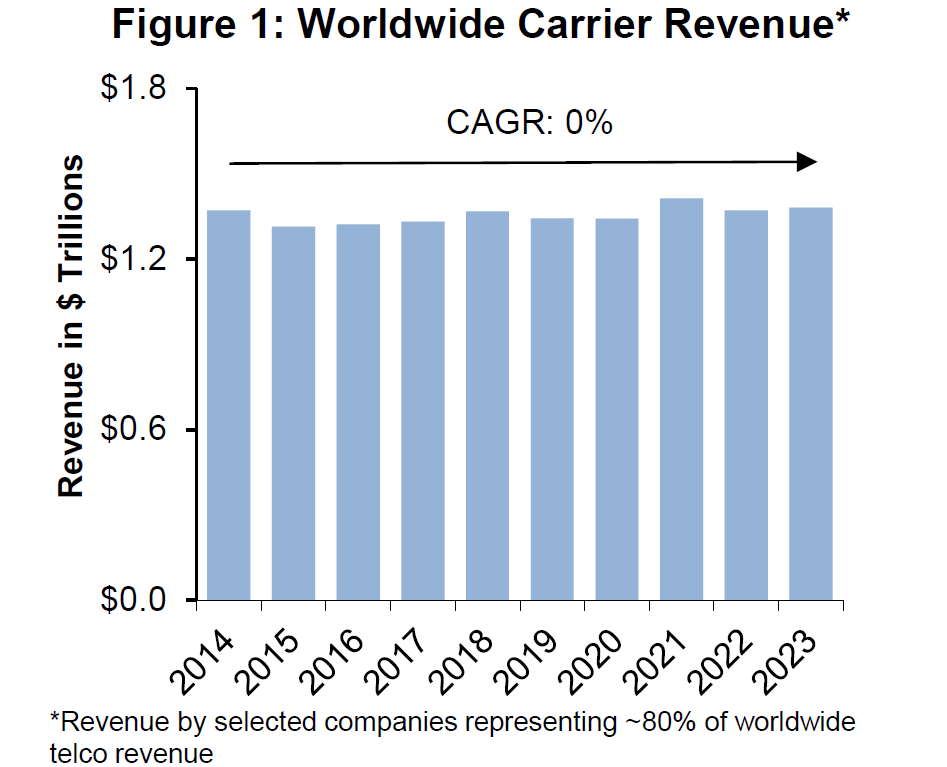

OMDIA

以 2019Q3 为例,全球 Top 运营商平均收入增幅(YoY)为 2.0%。

2.0% 这个数字高还是低,要看和谁比?尤其是对比手机和汽车行业的变化。

经济动荡期,电信业有相对稳定的现金流收入,应有所作为。

运营商

Analysys Mason

Analysys Mason 统计了全球电信运营商和公有云服务商的合作伙伴公示信息数据。

从应用类别看,绝大部分还是从 B2B(面向政企客户企业的云服务)和上云的网络连接角度,即运营商在其销售产品方案中集成或打包第三方公有云服务的产品。

真正运营商自己作为 “甲方客户” 使用公有云服务的产品情况,IT 转型相关相对多一些,网络转型相关的案例很少。

云服务商角度,和运营商合作最紧密的是微软 Azure、AWS 和 Google Cloud。

OPEX

Analysys Mason

Analysys Mason 咨询公司的数据显示,全球运营商的 OPEX 总盘子在 1.4~1.6 万亿美元区间。

与网络相关的 OPEX 在 5,200 万亿美元左右。占 OPEX 的比例会从 2020 年的 49% 提升到 2027 的 51%。