汽车制造商在生产汽车时,就把作为 “神经中枢” 的车联网设备给装配好,通常称之为“前装车联网”。一般包括:主机、车载 T-BOX,手机APP 及后台系统等。

显然还需要至少一个移动网络连接,也有的车型会插入多张移动网络卡。

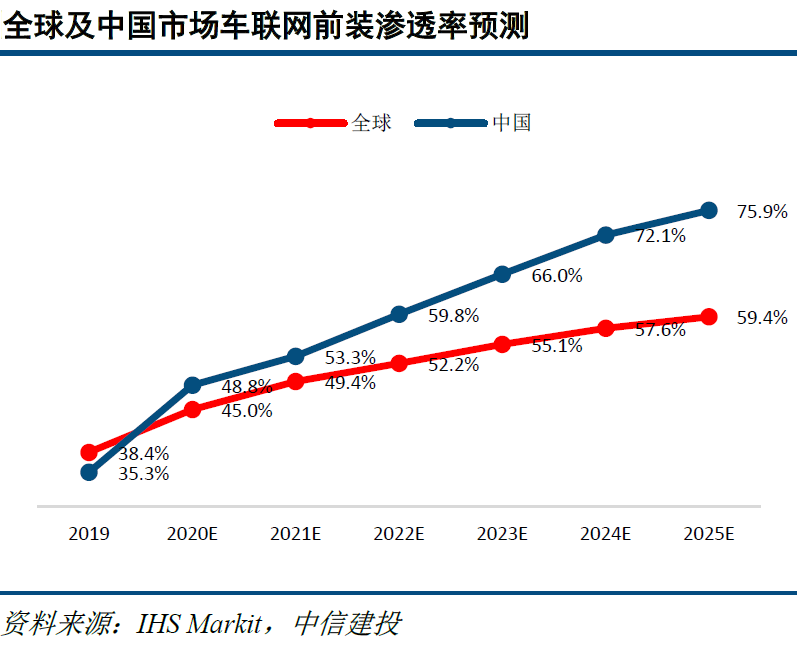

根据 IHS Markit 的研究,到 2025 年全球前装车联网渗透率为 59.4%,中国则会更加领先,达到 75.9%。

渗透率是一方面,汽车本身的单价和用户感知价值也比较大。业界一般把车联网看成当前最大的一类 IoT 应用。

高工智能汽车研究院的数据显示,2022 年中国智能网络汽车的销量达 700 万辆,对比之前四年(100-300 万辆)实现了极大的增长幅度。

这代表着新销售汽车中,支持车联网比例的大幅提升。

从中控娱乐屏幕(10 英寸及以上)的交付量也可做交叉验证。 2022 年全年交付的屏幕数量为 855.64 万块(有的汽车不止一块屏幕)。

从汽车销售量角度,中国乘用车市场已经入“饱和存量时代” 销量持续下滑。

按照传统视角,这是一个成熟,高饱和的行业,玩家不断离场,人才不断外流是典型特征。

实际情况是,越来越多原本汽车行业之外的玩家涌入。也有朋友感叹:上周的上海车展越来越有向通信展靠拢的趋势, “看车模” 逐渐向 “看 PPT” 演进。

企查查数据显示,2020 年中国新注册车辆制造企业接近10 万家,较19 年几乎翻倍。

业界普遍认为汽车会从燃油车翻新到电动车,这会是一个巨量的变化。于是出现了总市场没有增长甚至不断缩小,玩家急剧增加的现象。

#谁会成为输家呢?

GSMA 预计到 2030 年全球 5G 用户渗透率为 54%,用户数到达 51 亿户。其中 ,北美和欧洲的渗透率最高,在 90% 左右。

亚洲则因为不同国家差异大,平均只有 57%。中国、日本、韩国等通信发达地区估计不差北美。