延伸阅读

CAPEX

PwC

按照最经典的业务划分方法,运营商的 CAPEX 可分为固定宽带和移动宽带。基于 OMDIA 数据,PwC 整理并预测了全球电信运营商在 2018-2027 年的 CAPEX 及增长率。

从整体看,固定网络(应包含了城域网和骨干网)和移动网络的投资基本持平,每年的投资分别在 1500 亿美元及以上。

2021-2022 年算增长的小高峰(几个重要市场 5G 网络的规模建设),2023 到 2027 增幅会逐渐放缓。

固定宽带

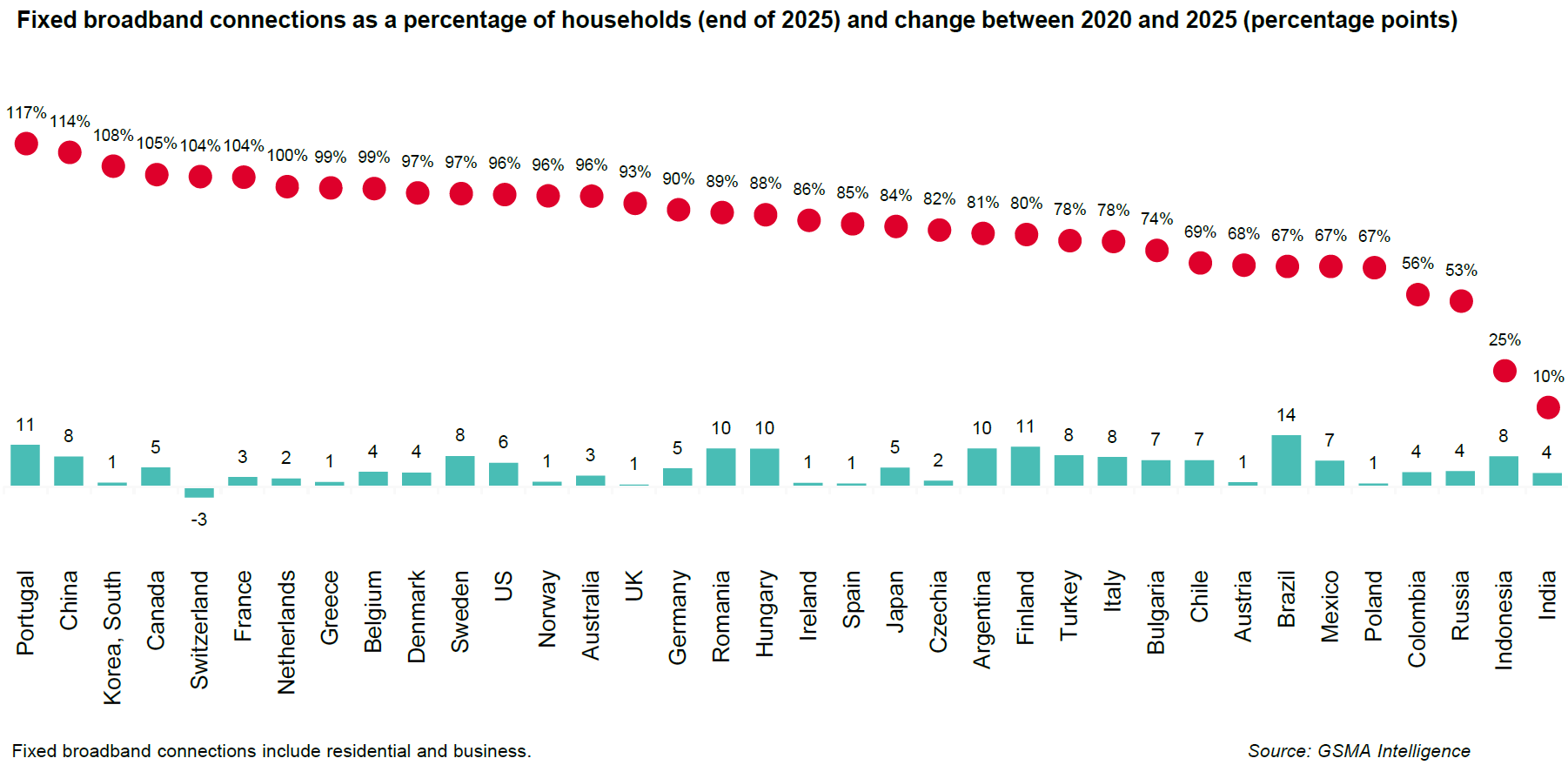

Credit Suisse

Credit Suisse 比较了代表性国家固定宽带的渗透率对比。

深色是高速宽带,浅灰色是非高速宽带。

可以看到韩国和中国位居前两名,英国、德国、美国、意大利位居其后。

实际上此处的 “高速宽带” 就是指大几十M的速率。“高速” 两个字的门槛应提升才更准确。

如果我们用 FTTx 光纤宽带,尤其是 FTTH 作为指标,中韩两国就是遥遥领先了,第三名距离中韩差距会比这张图大得多。

IoT

PwC

PwC 数据显示,2022 年全球 IoT 设备为 164 亿部,预计到 2027 年会提升到 251 亿部。

其中,消费者侧的 IoT 设备在 2027 首次达到 100 亿部,算最大的细分品类。