知识块

#MVH9AW

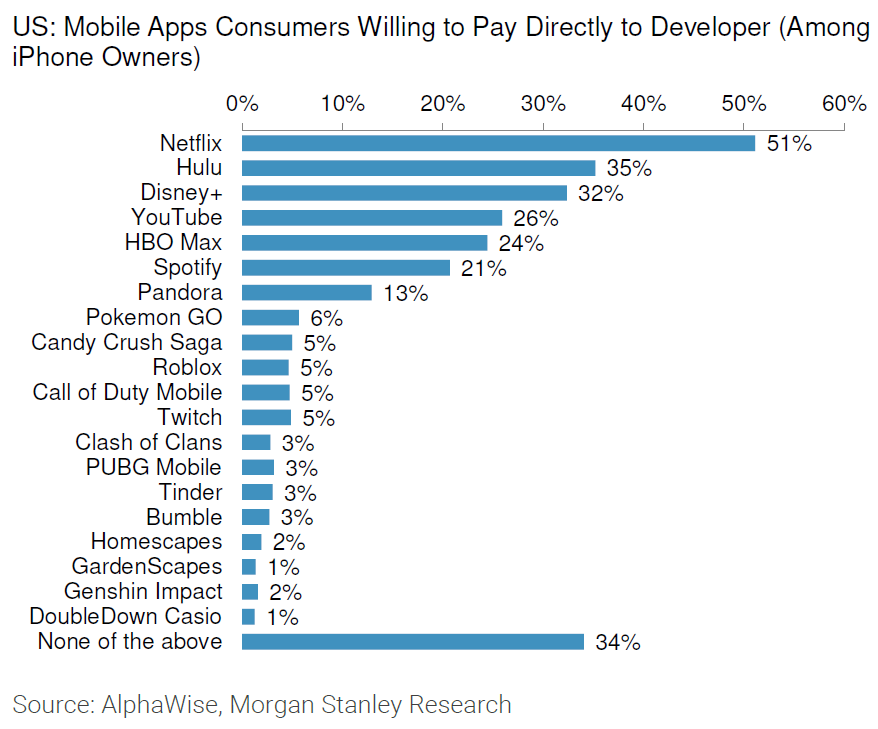

应用购买行为,流媒体和游戏类的差别

Morgan Stanley 对美国用户的应用购买行为调研显示:

(1) 如果是流媒体类应用(视频,或者音乐),用户相对倾向于在服务商的官网购买(虽然应用商店还是占大头)。

(2) 如果是游戏类应用,大部分用户还是愿意在应用商店(比如:AppStore)中购买。

究其原因,可能和这些应用的定价策略与使用行为有关。

流媒体大部分是订阅制,有的还是按年订阅,用户登录官网操作一下购买,算低频操作。

游戏购买的频次会高很多,各种装备之类,通过应用内购买的体验好很多。应用商店可以收到更多的支付份额。

数据来源

Morgan Stanley

分享链接

http://robin5G.com/MVH9AW

延伸阅读

零售

Sensor Tower

以 Amazon 为代表的线上电子商务一直处于引领位置。传统实体零售商则一度面临 “节节败退” 的局面。

不过,随着实体零售商积极发展自己的数字化战略,尤其是通过 Web 和 App 等数字化工具,直接建立与消费者的联系。

根据 Sensor Tower 的监测,自 2018 年 1 月以来,实体零售商的 App 下载量的增速正在大幅超越传统线上公司。

尤其是疫情的封城,推动了更多实体零售商的 App 下载。

视频游戏

ESA

手机、PC 和游戏主机是玩游戏的三大类终端。下图是 ESA 的调研,美国 8 岁以上消费者的终端偏好。

有 21% 的人三种终端都用,有 8% 的人只用游戏主机,也有 7% 只用 PC 玩游戏。

云游戏

ABI Research

ABI 认为云游戏将获得高速增长(2024年之前),用户从 2019 年的 561 万发展到 2024年的 4144 万,年度复合增长率 CAGR 为 44.5%。

收入也会大幅攀升,从 2019 年的 4.14 亿美元,增加到 2024 年的 44 亿美元,年度复合增长率 CAGR 为 61.7%。

其中 5G 相关的云游戏收入在 2024 年将达到 19 亿美元。